Владимир Коломейко: Как долго продавцы будут придерживаться тактики выжидания?

В предыдущем аналитическом обзоре мы писали о нарушении взаимосвязей объективных и субъективных факторов на рынке недвижимости. Нарушения столь значительны, что речь фактически идет о двух параллельных реальностях киевского рынка недвижимости.

Доходы подавляющего большинства покупателей падают, коммунальные платежи зашкаливают, политический кризис набирает обороты, война на Донбассе продолжается, страна на грани дефолта, а долларовые цены предложений на киевском вторичном рынке недвижимости растут.

Читайте также: Две параллельные реальности рынка недвижимости

Долго подобное положение сохраняться не может: жизнь и экономические реалии рано или поздно снизят субъективные оценки продавцов стоимости их квартир. Но пока подавляющее большинство владельцев киевской недвижимости выжидают, некоторые даже поднимают цены. И это при том, что на одного покупателя нередко приходится более десятка продавцов.

Одна из основных причин выбора продавцами подобной непонятной и даже странной для развитых стран «нерыночной тактики» состоит в резком расхождении взглядов участников рынка на «справедливые цены».

Покупатели, в основной своей массе, ожидают обвала цен. Однако продавцы не готовы снижать цены в полтора-два раза. А снижение на 10-15% обычно не устраивает покупателей.

Поскольку подобное крайне жесткое противостояние продолжается уже не первый год, то основные участники рынка выработали свои тактики ведения торгов. Продавцы фактически зафиксировали цены предложений, осознав, что периодическое их снижение на несколько процентов не дает результатов, а для резкого снижения недостаточно стимулов. При этом они не скрывают (а зачастую даже подчеркивают), что готовы идти на уступки в разумных, по их мнению, пределах. Покупатели же зачастую используют просмотры и торги для изучения рынка и психологического давления на продавцов.

В общем и целом картина нынешнего состояния киевского вторичного рынка недвижимости достаточно мрачная. Но тут необходимо подчеркнуть, что в каждом сегменте рынка эта картина имеет свои оттенки, далеко не везде превалирует черный цвет.

Есть спрос на самое дешевое жилье. Из баз данных подобные объекты достаточно быстро вымываются: они либо продаются, либо поднимаются в цене. Уступки продавцов подобного жилья, как правило, минимальны. Торг нередко идет за каждую сотню долларов, за доли процента. Бывают случаи, когда хозяева, почувствовав внимание к своим квартирам, снимают их с продажи, действуя по принципу: «корову свою не продам никому — такая скотина нужна самому».

Есть определенный спрос на квартиры в целом ряде новостроек, а также на жилье в престижных районах города. Другое дело, что этот спрос, мягко говоря, не очень большой, поэтому сделки нередко затягиваются на многие месяцы. За это время первоначальная цена нередко снижается на 20 и более процентов.

К сожалению, в условиях стагнации рынка и отсутствия официальной информации для статистических обобщений явно не хватает достоверных данных. Мы можем анализировать лишь весьма ограниченное количество сделок, некоторые из которых прошли под давлением сложных жизненных обстоятельств.

По сравнению с предыдущими месяцами, некоторые квартиры были проданы дороже, некоторые дешевле. Максимальное отклонение цены продажи от средней цены предложения в конкретном узком сегменте рынка было порядка — 24% (то есть, продали примерно на четверть дешевле средней цены предложения в этом сегменте; в предыдущие месяцы были и более значительные отклонения).

Если судить по формальным признакам, то в большинстве сегментов рынка цены достигли дна. Другое дело, что, по нашему мнению, это не более чем очередное временное дно. Вероятность того, что цены проломят его, очень велика; неясно лишь, когда это произойдет, и на каком уровне будет новое ценовое дно.

Наиболее важные события, процессы и тенденции

Изменение деловой активности

В конце января – начале февраля на рынок после зимних каникул стали возвращаться основные его участники; наметились признаки оживления, количество предложений заметно увеличилось. Если 22 января в доверительный диапазон, используемый для вычисления средних цен предложений попало 14657 объектов, то 5 февраля их число составило 19529 объектов. Заметно увеличилось также количество просмотров и сделок. Но вскоре это оживление сошло на нет, и в конце месяца рынок недвижимости вновь погрузился в сон. 26 февраля в доверительный диапазон, используемый для вычисления средних цен предложений, попало 16405 объектов.

Если отталкиваться от общих итогов месяца, то следует признать, что уровень деловой активности в феврале был очень низким, по нашим оценкам, примерно на уровне января.

Основные причины низкой деловой активности мы обсуждали неоднократно: за последние месяцы и годы они практически не изменилась. Это резкое расхождение запросов продавцов и возможностей потенциальных покупателей, плачевное положение экономики, фактическое отсутствие ипотечного кредитования, масштабные политические и социальные противостояния, угрозы внешней агрессии, война на Донбассе (список можно продолжать и продолжать). В феврале к этим негативным факторам добавились новые; наиболее важные из них мы попытались проанализировать в данном обзоре.

Правительственный кризис и развал парламентской коалиции

Знаковыми событиями февраля 2016 года стали постановление Верховной Рады о признании работы Кабмина неудовлетворительной и фактический отказ отправить правительство в отставку. Такая непоследовательная политика высших органов власти далеко не нова, но в этот раз она привела к целому ряду серьезных негативных последствий, среди которых необходимо выделить развал парламентской коалиции, а также силовое давление на властные структуры с помощью организации Майдана-3, блокирования российских фур, целого ряда иных акций.

Напрямую эти события киевский рынок недвижимости практически не затронули, но оказали на него заметное косвенное влияние. Участники рынка явно устали от негатива, плохих новостей, постоянной тревоги. Все это в изобилии продуцируют и раздувают самые разные структуры и люди. И делают это с самыми разными целями, включая дестабилизацию экономики и общества, создание революционной ситуации, подрыв украинской государственности.

То, что «плохие новости», как правило, имеют под собой реальную основу, знают все. Вот только цели и источники раздувания психоза вокруг «плохих новостей» нередко остаются за кадром. Другое дело, что применительно к рынку недвижимости это далеко не секрет. Подобную активность проявляют некоторые потенциальные покупатели, которые пытаются обрушить цены на недвижимость, регулярно и с какой-то непонятной радостью повторяя: «смотрите как все плохо, а будет еще хуже».

Изменение нормативной базы, регулирующей ипотечное кредитование

Массовая выдача валютных ипотечных кредитов в 2005-2008 годах породила целый ряд финансовых и социальных проблем, которые значительно обострились за последние два года. С одной стороны на валютных заемщиков давит более чем трехкратный рост курса доллара за весьма короткий промежуток с января 2014 по февраль 2016, с другой стороны - резкое сокращение доходов в иностранной валюте. В результате большинство валютных заемщиков сейчас просто не в состоянии выплачивать долги. В сложное положение попали и банки, которые не могут вернуть свои деньги, продав находящуюся в залоге недвижимость. За прошедшие годы она существенно подешевела, да и законодатели наложили серьезные ограничения на выселение заемщиков.

Все эти проблемы породили социальные противостояния и многочисленные акции протеста, в том числе под стенами Нацбанка и Верховной Рады. Законодатели отреагировали на них, приняв популистский закон о реструктуризации валютных кредитов, Президент наложил на него вето; в конце января 2016 парламентарии предприняли попытку преодолеть это вето, но так и не смогли.

Поскольку проблемы никуда не делись, и с ростом курса доллара лишь усугубляются, то в феврале Кабмином был внесен альтернативный законопроект №4004, в котором предусмотрена реструктуризация лишь тех валютных кредитов, которые выданы гражданам Украины для покупки единственного жилья. Предполагается, что эта реструктуризация коснется примерно 37000 кредитов на общую сумму порядка одного миллиарда долларов США.

Основные выводы из всего этого сводятся к повторению прописных истин.

- Брать в долг, равно как и давать в долг – всегда риск. Но без кредитов сложно развивать бизнес, строить жилье, решать жилищные проблемы. Без кредитования банковская система не только неполноценна, но и зачастую нежизнеспособна. Для экономики она сродни кровеносной системе. Потому должна быть здоровой и многофункциональной. Иначе другие жизненно важные системы будут работать с большим напрягом (если вообще будут работать).

Читайте также: Новая эпопея реструктуризации валютных кредитов

Новый виток противостояний, связанных с застройкой Киева

Активизация работы Киевсовета по разработке новых правил застройки города и сносу наиболее одиозных незаконных строек, начала приносить свои результаты. В феврале были начаты работы по сносу ЖК «Маргарита», построенного во дворе школы, и ЖК «Мозаика», который строится на неукрепленном оползнеопасном склоне без необходимых разрешительных документов. Но дело не только в сносе, а в выработке признанной всеми концепции, что строить можно лишь по правилам, на территории, которая специально отведена для этого.

С этим должны смириться и застройщики, и строители, и киевляне, и чиновники (мнения титушек мало кого интересуют, разве что представителей правоохранительных органов).

Застройщики и строители, похоже, согласны с этим. И даже провели акции протеста, направленные против титушек и киевлян, мешающих законному строительству. Мол, если есть все разрешительные документы, то никто не имеет права препятствовать строительству.

Читайте также: В Киеве строители бастовали против псевдо-активистов

Что же касается простых киевлян, то их позиция не столь однозначна. Если вкратце, то они исходят из того, что любые разрешения дают чиновники, которые редко учитывают мнения жителей прилегающих домов. К тому же далеко не все чиновники являются профессионалами, и далеко не все они могут отказаться от взяток. А потому киевляне требуют не просто разрешений, а согласованных с ними планов застройки территорий.

Безусловно, мнения киевлян, касающиеся градостроительной деятельности, необходимо уважать, анализировать, учитывать. Но полностью полагаться на них нельзя. Ибо практика показывает, что жители практически любого микрорайона, как правило, резко против нового строительства вблизи своих домов. Справедливо полагая, что любой новый дом по соседству не только забирает «их» территорию, но и создает дополнительные проблемы: ухудшается экологическая обстановка, растет нагрузка на инфраструктуру, в том числе нагрузка на транспортные и инженерные сети.

Выглянув в окно, практически все хотели бы видеть просторный зеленый двор (а лучше сквер или парк), а не соседнюю высотку с десятками автомобилей возле нее. Но строить новое жилье нужно, а свободных территорий крайне мало. Сносить же физически и морально устаревшие дома, предоставляя их жителям благоустроенные квартиры, - дорого.

Именно поэтому одним из знаковых событий февраля стал конкурс по выбору главного архитектора Киева. Претенденты, а их по данным СМИ порядка 20 человек, представляют свои программы, отстаивают свои подходы к развитию Киева. Правда, многие при этом забывают, что реализация любых градостроительных решений требует значительных средств, а где их взять претенденты, как правило, умалчивают.

Читайте также: Исправить столицу: 5 идей нового Главного архитектора Киева

Попытки риэлторов совместно выработать стандарты своей деятельности

Застой на рынке недвижимости и многочисленные, в большинстве случаев оправданные, нарекания на риэлторов вынудили руководителей агентств недвижимости и общественных организаций риэлторов в очередной раз вернуться к разработке стандартов своей деятельности и оказываемых услуг.

По мнению целого ряда ведущих специалистов отрасли, эти стандарты должны базироваться на трех принципах: риэлторы должны работать исключительно по поручению, в интересах и за счет клиента. С этим, насколько мы можем судить, согласны и большинство потребителей услуг. Но договориться о практической реализации этих (или каких-то иных) общих для всех риэлторов принципов руководители агентств и общественных организаций пока так и не смогли. Ибо подавляющее большинство риэлторов привыкли (а часто и вынуждены) работать не столько по поручению клиентов, сколько по своей инициативе (нередко используя весьма сомнительные методы). Привыкли получать деньги не от того, кто заказывал услугу, а от покупателя, вынуждая его платить вместо продавца. Естественно, при этом возникают конфликты, от которых страдают все участники рынка, включая риэлторов, работу которых оплачивают далеко не всегда. В результате страдает престиж профессии, портятся отношения в обществе, участники рынка уходят в тень.

Читайте также: Александр Рубанов: Риэлтор должен действовать по поручению, в интересах и за счет клиента

Но разработать и принять стандарты риэлторских услуг – это лишь полдела. Важно заставить посредников их выполнять. А для этого необходимо принять закон о риэлторской деятельности и создать надзирающие структуры с соответствующими полномочиями.

Противников принятия подобного закона в среде риэлторов немало. Все прекрасно понимают, что он не только узаконит стандарты работы, но и свяжет риэлторам руки, вынудит уйти непрофессионалов (а их в среде риэлторов, к сожалению, очень много). Противники принятия закона есть и среди опытных профессиональных риэлторов. Они не без основания опасаются монополизации отрасли. Конкуренция тут очень высока, клиентов на всех не хватает (особенно в периоды застоя). Вполне могут возникнуть соблазны использовать надзирающие структуры для того, чтобы убрать с рынка «чужих» профессионалов.

Так что страсти, связанные с регламентацией риэлторской деятельности, кипят немалые.

Читайте также: Сергей Злыдень. Кто поддержит личные амбиции Президента?

Тем не менее, стремление навести порядок на рынке, и внедрить нормы, учитывающие запросы и потребности клиентов, находят все больше сторонников в среде риэлторов. В частности, для борьбы с аферистами, портал Domik.ua на страницах своего форума //forum.domik.ua/reestr-problemnoj-nedvizhimosti-kvartiry-doma-kommercheskaya-zemlya-t28326.html начал формировать реестр возможно проблемной недвижимости.

Предполагается, что при занесении информации в этот реестр будут учтены все нормы закона «О защите персональных данных». Не будет и бездоказательных обвинений. Указываться будет лишь необходимый фактаж: адрес объекта, конкретный момент, который смутил пользователя, почему смутил и прогноз к чему это может привести.

Статистика цен предложений вторичного рынка жилья Киева

Основные ценовые показатели вторичного рынка жилья Киева, полученные при статистическом анализе нашей актуальной базы данных предложений, приведены ниже.

| Средние цены* предложений в гривнах за квадратный метр | ||||||

| | Изменение за период | |||||

| Типы квартир | февраль 2016 | месяц | три месяца | полгода | год | три года |

| Все в Киеве | 32705 | +3,1% | +12,2% | +11,1% | +5,4% | +139,6% |

| Гостинки | 27434 | +2,0% | +5,2% | +6,3% | -6,3% | +96,8% |

| Однокомнатные | 30566 | +6,1% | +14,2% | +14,2% | +0,1% | +124,9% |

| Двухкомнатные | 33563 | +3,8% | +12,9% | +10,2% | +4,9% | +141,6% |

| Трехкомнатные | 33328 | +0,5% | +11,2% | +9,1% | +5,0% | +140,5% |

| Четырехкомнатные | 48300 | 0,0% | +7,8% | +15,2% | +10,6% | +173,4% |

| Средние цены* предложений в долларах за квадратный метр | ||||||

| | Изменение за период | |||||

| Типы квартир | февраль 2016 | месяц | три месяца | полгода | год | три года |

| Все в Киеве | 1206 | +0,4% | +3,3% | -4,1% | -6,6% | -29,4% |

| Гостинки | 1012 | -0,6% | -3,2% | -8,3% | -17,2% | -42,0% |

| Однокомнатные | 1127 | +3,4% | +5,1% | -1,5% | -11,2% | -33,7% |

| Двухкомнатные | 1238 | +1,2% | +3,9% | -4,8% | -7,1% | -28,8% |

| Трехкомнатные | 1229 | -2,1% | +2,4% | -5,9% | -7,2% | -29,1% |

| Четырехкомнатные | 1781 | -2,5% | -0,7% | -0,6% | -3,0% | -19,4% |

* При определении средних цен использовался метод аппроксимации «скользящее среднее по пяти точкам», позволяющий частично сгладить всплески кривых и оценить тренд в целом.

Заметим, что средние цены предложений, отражающие мнения основной массы продавцов, во-первых, обладают значительной инерцией, а, во-вторых, практически всегда заметно выше цен реальных продаж. Причем, чем ниже деловая активность, чем меньше сделок, тем больше расхождение средних цен предложений в каждом конкретном сегменте рынка и цен продаж в этом же сегменте. Объясняется это тем, что при небольшом количестве сделок покупателям легче подыскать квартиру, продаваемую (по тем или иным причинам) со значительным дисконтом.

Графики изменения средних цен предложений в долларах за квадратный метр по наиболее характерным сегментам рынка представлены ниже. При построении этих графиков использовался достаточно «мягкий» метод аппроксимации «скользящее среднее по пяти точкам», позволяющий несколько сгладить всплески кривых и более адекватно выявить тренд.

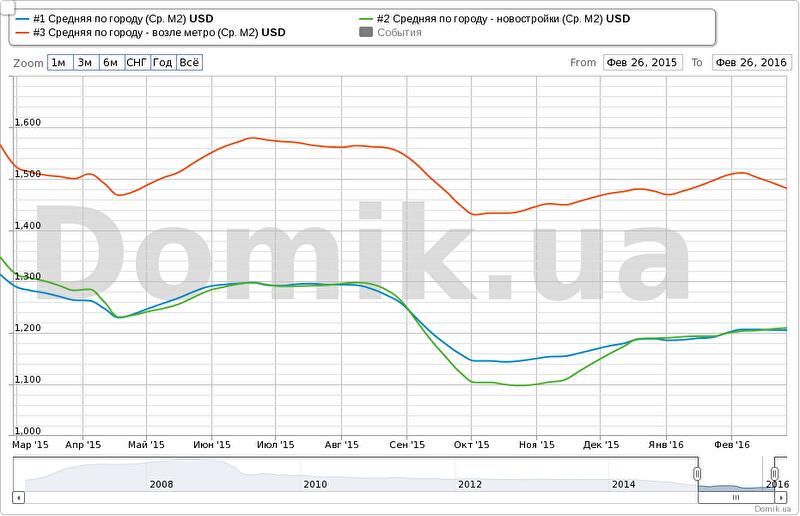

График №1. Средние цены предложений по всем объектам вторичного рынка недвижимости Киева (синяя кривая), в новых домах (зеленая кривая) и в домах возле метро (красная кривая).

Средние цены предложений по Киеву в феврале выросли на 0,4%, за последние три месяца выросли на 3,3%, за последнее полугодие снизились на 4,1%, за последние 12 месяцев снизились на 6,6%.

Средние цены предложений в новых домах в феврале выросли на 0,8%, за последние три месяца выросли на 5,9%, за последнее полугодие снизились на 4,2%, за последние 12 месяцев снизились на 8,1%.

Средние цены предложений возле метро в феврале снизились на 1,7%, за последние три месяца выросли на 1,2%, за последнее полугодие снизились на 4,5%, за последние 12 месяцев снизились на 2,9%.

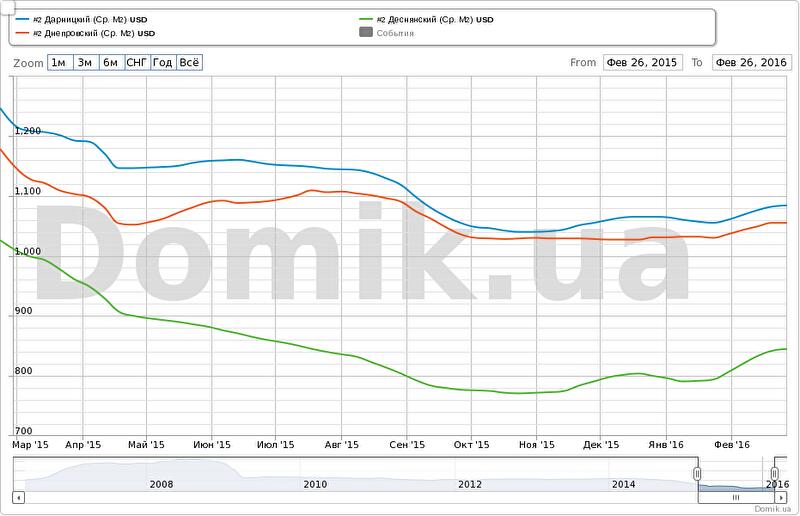

График №2. Статистика цен предложений в Дарницком (синяя кривая), Деснянском (зеленая кривая) и Днепровском (красная кривая) районах

В долларах за квадратный метр средняя цена предложений:

- в Дарницком районе за месяц выросла на 2,3%, за три месяца выросла на 2,7%, за полгода снизилась на 3,0%, за год снизилась на 10,9%;

- в Днепровском районе за месяц выросла на 1,8%, за три месяца выросла на 2,6%, за полгода снизилась на 3,2%, за год снизилась на 8,1%;

- в Деснянском районе за месяц выросла на 4,8%, за три месяца выросла на 6,8%, за полгода выросла на 5,1%, за год снизилась на 16,3%;

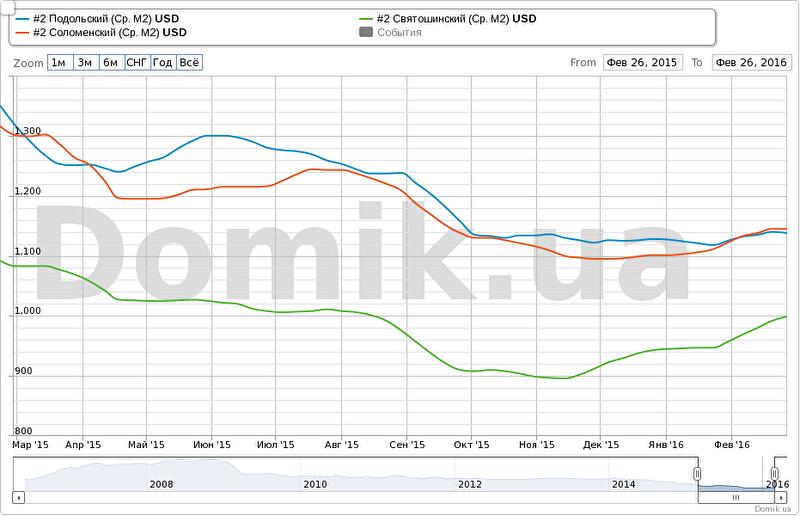

График №3. Статистика цен предложений в Подольском (синяя кривая), Святошинском (зеленая кривая) и Соломенском (красная кривая) районах

В долларах за квадратный метр средняя цена предложений:

- в Подольском районе за месяц выросла на 1,2%, за три месяца выросла на 1,4%, за полгода снизилась на 8,1%, за год снизилась на 13,7%;

- в Святошинском районе за месяц выросла на 4,4%, за три месяца выросла на 9,5%, за полгода выросла на 2,4%, за год снизилась на 7,8%;

- в Соломенском районе за месяц выросла на 2,0%, за три месяца выросла на 4,6%, за полгода снизилась на 5,3%, за год снизилась на 12,0%.

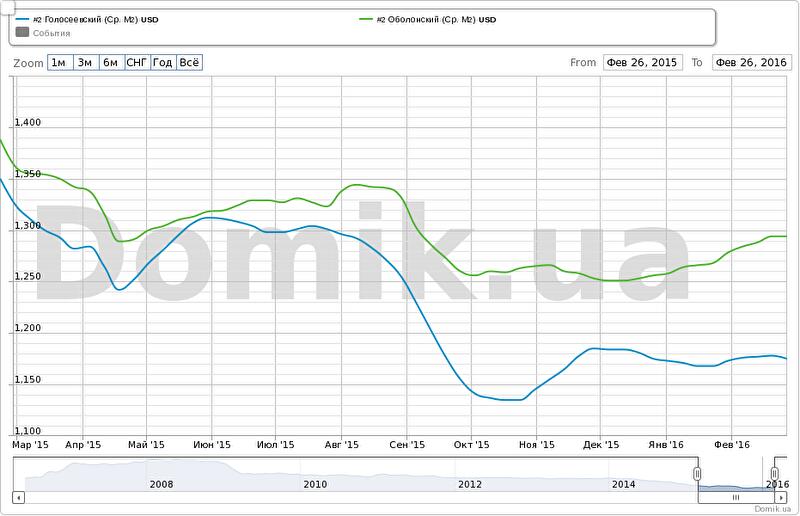

График №4. Статистика цен предложений в Голосеевском (синяя кривая) и Оболонском (зеленая кривая) районах

В долларах за квадратный метр средняя цена предложений:

- в Голосеевском районе за месяц выросла на 0,2%, за три месяца снизилась на 0,8%, за полгода снизилась на 6,4%, за год снизилась на 14,3%;

- в Оболонском районе за месяц выросла на 1,3%, за три месяца выросла на 3,3%, за полгода снизилась на 2,9%, за год снизилась на 5,0%.

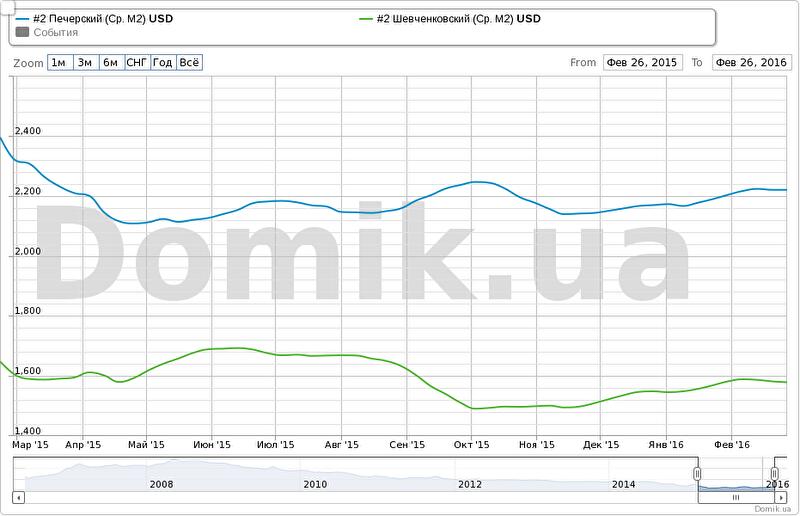

График №5. Статистика цен предложений в Печерском (синяя кривая) и Шевченковском (зеленая кривая) районах

В долларах за квадратный метр средняя цена предложений:

- в Печерском районе за месяц выросла на 0,8%, за три месяца выросла на 3,6%, за полгода выросла на 2,9%, за год снизилась на 4,3%;

- в Шевченковском районе за месяц снизилась на 0,2%, за три месяца выросла на 4,6%, за полгода снизилась на 3,3%, за год снизилась на 1,6%.

Как видно на графиках , в феврале 2016 года в большинстве сегментов рынка выросли средние цены предложения. В процентном соотношении наибольший рост зафиксирован в Деснянском (+4,8%) и Святошинском (+4,4%) районах. В домах возле метро и в Шевченковском районе зафиксировано снижение средних цен предложений (соответственно -1,7% и 0,2%).

За последние три месяца средние цены предложения выросли в большинстве сегментах рынка. Наибольший рост зафиксирован в Святошинском и Деснянском районах (соответственно +9,5% и 6,8%).

Снижение средних цен предложения произошло в Голосеевском районе (-0,8%).

За последние полгода средние цены предложений снизились в большинстве сегментах рынка. Максимальное (в процентном соотношении) снижение зафиксировано в Подольском районе (-8,1%). В Печерском районе средняя цена выросла (+2,9%).

За последний год средние цены предложения снизились во всех основных сегментах рынка. Максимальное снижение зафиксировано в Деснянском районе (-16,3%).

Детальную информацию об изменении статистики цен предложений за любой период в каждом сегменте рынка можно проанализировать самостоятельно с помощью нашего сервиса //www.domik.net/nedvizhimost/dinamika-cen.html .

Индекс недоступности жилья в Киеве на начало 2016 года составляет 25,1. То есть среднестатистическому жителю столицы необходимо работать 25 лет, ничего при этом не тратя, чтобы приобрести квартиру площадью 70 кв. м.

В сентябре 2015 года этот показатель составлял 23,6.

Принцип расчета индекса недоступности читайте по ссылке .

Прогноз на март и ближайшее будущее

С приходом весны рынок недвижимости обычно оживает. Однако, учитывая заметное снижение деловой активности во второй половине февраля, дает основания предполагать, что в марте 2016 года киевский рынок недвижимости вряд ли заметно нарастит обороты и выйдет из состояния глубокой стагнации. Как продавцы, так и покупатели по-прежнему будут выжидать. Другое дело, что на фоне сонного февраля определенный рост деловой активности вполне возможен.

Средние цены предложений, скорее всего, останутся на прежнем уровне. Но при этом уступки продавцов реальным покупателям увеличатся; соответственно снизятся цены продаж.

Что же качается более отдаленных прогнозов, то основные экономические, политические и социальные факторы уже достаточно давно толкают цены вниз. Рано или поздно продавцы будут вынуждены отбросить тактику выжидания и снизить цены. Но поскольку тут психологические факторы превалируют над экономическими, то прогнозировать в каком месяце это произойдет достаточно сложно. Равно как и сложно прогнозировать каким будет уровень нового «ценового дна». Скорее всего, расслоение рынка продолжится, и в различных сегментах цены снизятся по-разному.

Автор: Владимир Коломейко , аналитик Domik.ua

Комментарии посетителей