Владимир Коломейко: две параллельных реальности рынка недвижимости

Если не вдаваться в детали, то этот традиционный январский сценарий вполне естественен. Однако есть в нем нечто такое, что сложно понять не только иностранцам, но и украинцам, привыкшим к многочисленным парадоксам отечественных реалий.

Возвращаясь после каникул на рынок, многие продавцы киевской недвижимости поднимают цены. И это несмотря на огромные проблемы практически во всех сферах экономики, политики и общественной жизни, на многолетние противостояния с нашим северным соседом, и даже, на войну в зоне АТО. Если же кто цены и снижает, то далеко не кардинально.

В результате нередко возникают две параллельных реальности: одна та, в которой живут практически все наши граждане, вторая – на графиках статистики цен предложений киевского рынка недвижимости. На этих графиках практически никак не сказались:

- ни проблемы, связанные с введением нового порядка регистрации недвижимости в январе 2013 года (за месяц средние цены предложений тогда выросли на 0,6%);

- ни ожесточенные массовые противостояния с властями в январе 2014 года (за месяц средние цены предложений тогда практически не изменились);

- ни кровавые военные действия в зоне АТО в январе 2015 года (за месяц средние цены предложений тогда снизились всего на 2%).

Две параллельных реальности мы наблюдали и в этом году. Война на Донбассе продолжается, курс доллара растет, реальные доходы большинства граждан падают, коммунальные тарифы зашкаливают, страна на грани дефолта, а цена предложения среднестатистического квадратного метра в долларах США выросла в январе 2016 на 1,3%. Причем этот рост обусловлен действиями и решениями самих владельцев квартир. Риэлторы, как правило, всеми силами стараются уговорить продавцов пойти навстречу покупателям и снизить цены. Более того, нередко риэлторы самостоятельно (без ведома продавцов) дают объявления с существенно сниженными ценами. Но и эти цены, не удовлетворяют потенциальных покупателей.

Основные причины подобных парадоксов и наличия двух параллельных реальностей на киевском вторичном рынке недвижимости мы связываем, в первую очередь, с психологическими факторами. Ежедневно сталкиваясь с удорожание практически всех товаров и услуг, продавцы недвижимости и сами набавляют цены, в том числе, и в долларах. При этом продавцы, как правило, никуда не спешат, держатся за свою недвижимость как за одну из немногих оставшихся у них жизненных опор. При отсутствии реальных покупателей они нередко придерживаются тактики: если повезет, то продадим с небольшой скидкой; если не повезет, то оставим квартиру себе (в качестве своеобразного страхового и пенсионного фонда на случай болезни и старости) или передадим детям и внукам.

Другое дело, что при появлении реального покупателя с долларами, психологические и эмоциональные факторы отходят на второй план, уступая место прагматизму. Уступают такому покупателю нередко 20 и более процентов.

Анализируя причины роста средних цен, необходимо учитывать и фактор изменения состава предложения. Наибольшим спросом сейчас пользуются «самые дешевые» квартиры. Из баз данных они достаточно вымываются: одни продаются, другие снимаются хозяевами с продажи, третьи растут в цене. Хозяев таких квартир вполне можно понять: если просмотров и звонков достаточно много, то стоит ли торопиться продавать дешевле всех? «Дорогие» квартиры в базах данных зависают, их удельный вес растет, соответственно растут и средние цены.

С учетом уступок и изменения состава предложения, можно утверждать, что реальные цены в большинстве сегментов рынка сейчас достаточно стабильны. Если же и есть какие-то всплески реальных цен продаж, то они, как правило, кратковременны, и касаются весьма узких сегментов рынка.

Изменение нормативной базы, непосредственно влияющей на рынок недвижимости.

Традиция изменения нормативной базы накануне Нового года достаточно прочно утвердилась на нашем рынке недвижимости. На практике эти новации нередко оказывались плохо подготовленными и либо корректировались через несколько месяцев, или вообще отменялись. И это притом, что они всегда сопровождались ссылками на мировой опыт и огромную подготовительную работу.

Вполне вероятно, что подобная судьба ждет и кардинальные изменения закона «О государственной регистрации вещных прав на недвижимое имущество и их обременений» , введение которых стало одним из основных событий января 2016 года.

Суть изменений – переход от «бумажных документов» на недвижимость к электронному документообороту.

В принципе, все это соответствует мировой практике. Однако стремление реформаторов в области законодательства заменить привычные для наших граждан и чиновников документы на «гербовой бумаге» с подписями и печатями электронными данными из Госреестров явно не воспринимаются обществом. Дело тут не только в ментальности наших соотечественников, воспитанных в духе «без бумажки – ты букашка, а с бумажкой – человек» (покупатель недвижимости может сейчас получить лишь распечатанную на обычной бумаге выписку из Госреестра, причем без каких-либо подписей и печатей).

Важно также и то, что у многих граждан и чиновников нет опыта работы с интернетом и электронными базами данных. Нет доверия к официальным базам данных госреестров. Люди опасаются их взлома, несанкционированного противоправного изменения, «случайного» или целенаправленного уничтожения записей. Время-то сейчас очень неспокойное, в стране фактически идет война, о коррупционных схемах, продажных судьях, рейдерских захватах, хакерах и диверсантах пишут практически ежедневно.

К тому же, насколько мы можем судить, внесенные изменения не решили проблем, связанных с упрощением государственной регистрации вновь построенного жилья. Инвестор, имеющий на руках документы о вводе дома в эксплуатацию, полном расчете с застройщиком, а также акт приема-передачи квартиры, нередко становится заложником споров между застройщиком и органами местной власти. Приняв решение о вводе дома в эксплуатацию, чиновники отказываются присвоить ему почтовый адрес, мотивируя это тем, что застройщик не выполнил все свои обязательства перед районом и городом. Без почтового адреса крайне сложно внести построенные и официально принятые государством квартиры в Госреестр.

Конфликты чиновников и застройщиков нередко имеют коррупционные корни, страдают же от них инвесторы, которые вынуждены многие месяцы жить в своих квартирах на «птичьих правах» (формально, на стройке). И платят при этом за электричество, тепло и воду по тарифам, предназначенным для юридических, а не физических лиц. Но законодатели, похоже, эти проблемы игнорируют, предпочитая давить на застройщиков с помощью инвесторов.

И тут самый раз напомнить реформаторам, что на любом рынке недвижимости очень многое зависит от настроений и степени уверенности его участников. Нет уверенности – нет и сделок. Потому сложно понять, чем помешали реформаторам официальные документы о праве на недвижимость (естественно, на специальных пронумерованных бланках, с датами, подписями и печатями), которые можно предъявить в любом учреждении, использовать в любой конфликтной ситуации?

Еще одним важным нововведением стали изменения в Налоговый кодекс, направленные на пополнение местных бюджетов. Теперь налогом облагается не только жилая, но и нежилая недвижимость (вплоть до сараев и летних кухонь). Нулевая ставка налога вводится лишь для владельцев квартир и домов общей площадью соответственно до 60 и 120 квадратных метров. Размер максимальной ставки налога увеличивается до 3% минимальной заработной платы за один квадратный метр. Одновременно вводится фиксированный налог «на роскошь» 25000 грн. в год для квартир общей площадью более 300 кв.м. и домов площадью более 500 кв.м.

Читайте также: Налог на недвижимость: как изменится налогообложение в 2016 году

И это далеко не все изменения нормативной базы, регулирующей важнейшие процессы на рынке недвижимости.

В частности, постановлением №1164 от 30.12.2015г. Кабинет министров утвердил критерии оценки рисков хозяйственной деятельности, связанной с созданием объектов архитектуры, и определил периодичность проведения плановых мероприятий государственного надзора и контроля.

Минрегион разработал законопроект «Об арендном жилье», суть которого – привлечение инвестиций в строительство коммерческого жилья. И хотя подобные проекты пока выглядят достаточно далекими от отечественных реалий, но кто знает, может и они войдут в нашу жизнь. Ведь потребность в таком жилье есть как у представителей зарубежных компаний и посольств, так и у некоторых развивающихся отечественных предприятий, стремящихся перебраться в современные техногородки.

Активную законотворческую деятельность в области градостроения проводит сейчас Киевсовет. В частности, разрабатываются новые правила для застройщиков, предусматривающие зонирование города.

Читайте также: В Киеве готовят новые правила для застройщиков: как изменится город

Деловая активность на рынке недвижимости в январе 2016 года.

В январе 2016 года киевский рынок недвижимости в очередной раз продемонстрировал свою приверженность к устоявшимся схемам и шаблонам. С приходом Нового года рынок практически уснул. Количество звонков, просмотров и заявок на покупку резко снизилось. Снизилось и количество объектов в базах данных. Если 25 декабря в нашей актуальной базе данных было 15980 объектов, то к 8 января их число снизилось до 13103. При этом доступных для просмотра объектов в этот период было существенно меньше (дело в том, что продавцы достаточно редко официально снимают объекты с продажи, их просто перестают рекламировать и показывать). Во второй половине месяца деловая активность продавцов и количество предложений стало постепенно расти. В последнюю неделю месяца рост резко ускорился (если 22 января их было 14657, то 29 января 18195).

Во многом сходные тенденции изменения деловой активности мы наблюдали и среди покупателей. Количество звонков и просмотров заметно увеличилось. Увеличилось и количество заявок на покупку. Другое дело, что количество заявок на покупку практически всегда в два раза меньше количества предложений. Но тут необходимо учитывать, что подавляющее большинство покупателей предпочитают не светиться в базах данных, а в своем выборе ориентируются на предложения продавцов.

По сравнению с предыдущими месяцами, количество сделок и договоров о намерениях в январе снизилось. Но они были, и о конкретных сделках (с указанием улиц, важнейших параметров и цен) мы писали в еженедельных обзорах.

Ситуация на первичном рынке жилья

Не смотря на крайне сложное положение в стране, фактическое отсутствие кредитования и резкое снижение покупательной способности населения, первичный рынок жилья работает достаточно активно. Но это во многом обобщенная картина, ибо у каждого застройщика своя ситуация.

Анализируя плюсы и минусы новостроек и старого жилого фонда, покупатели все чаще отдают предпочтение новостройкам. Причем, стремясь сэкономить, нередко вкладывают деньги в новые квартиры еще на самых первых этапах строительства. Хотя и осознают при этом огромные риски подобных инвестиций.

К сожалению, официальной статистики количества проданных на первичном рынке квартир не существует.

Нет и статистики внесенных инвесторами средств, тем более с разбивкой по районам, типам домов и застройщикам. Все это необходимо собирать по крохам, всякий раз отсеивая недостоверную и специально подобранную ложную информация. Инвесторы новостроек зачастую не имеют доступа к объективной информации о себестоимости строительства и количестве реально проданных квартир в их домах.

А поскольку некоторые застройщики используют достаточно мутные схемы продаж через доверенных лиц, то об оборотах первичного рынка судить сложно. По нашим данным, эти обороты за последние месяцы снизились.

Официальная статистика, хотя и косвенно, но подтверждает наши оценки.

Согласно данным управления статистики, в 2015 году объем строительных работ по сооружению жилья в Киеве снизился на 4,5%. При этом общий объем строительных работ в Киеве снизился на 16,6%. Из этого следует, что несмотря на кризис, строительство жилья по-прежнему остается наиболее приоритетным направлением строительной отрасли.

Данных по вводу в эксплуатацию жилых домов за 2015 год пока нет. Есть лишь данные за первые три квартала. И эти статистические данные далеко не провальные: введено 753180 квадратных метров жилья, что на 24,8% больше чем за этот же период 2014 года. Правда, в 2011-2013 годах за этот же период стабильно вводилось более 900000 квадратных метров. Но тогда не было войны, и многие весьма состоятельные выходцы с Донбасса активно вкладывали деньги в киевское жилье. Теперь количество состоятельных инвесторов заметно поубавилось. И это вынуждает застройщиков искать (а во многих случаях, и формировать с помощью рекламы, продуманной ценовой политики, выбора привлекательных проектов и строительных площадок) свои «целевые аудитории».

Сейчас на первичном рынке явно прослеживается тенденция расслоения. Одни застройщики всеми силами стараются снизить стоимость жилья: используют более дешевые материалы и технологии, перебираются в города-спутники и сельскую местность. Другие делают ставку на качественные материалы, элитные проекты и территории. Есть и такие застройщики, которые строят, не имея прав на землю, нарушая строительные нормы, меняя в ходе строительства проекты (с такими застройщиками киевские власти в последнее время активно борются, естественно, под мощным давлением общественности).

Соответственно цены в разных жилых комплексах и домах отличаются в разы. И далеко не всегда самые «дешевые» дома одновременно являются и самыми популярными. Судя по обсуждениям на форумах, не очень доверяют потенциальные инвесторы тем застройщикам, которые на стадии фундамента обещают построить квартиры существенно дешевле конкурентов. Боятся, что у таких застройщиков либо просто не хватит средств, либо есть намерения скрыться с собранными деньгами за рубежом.

Что же касается «умеренно дорогих» жилых комплексов, находящихся в престижных районах, то там, судя по нашим наблюдениям, у застройщиков дела идут неплохо (по крайней мере, у некоторых из них). Об этом можно судить, глядя на очереди машин, подвозящих стройматериалы для масштабных ремонтов и увозящих горы мешков со строительным мусором (преимущественно с битым кирпичом). Очевидно, далеко не всех инвесторов удовлетворили планировки квартир и имеющиеся коммуникации, вот и стали они менять кирпичные стены на гипсокартонные и прокладывать сотни метров кабелей.

Ко всему этому можно относиться по-разному, но факт остается фактом – деньги на подобные ремонты у этих инвесторов есть. И это притом, что и застройщику они заплатили немало.

Статистика цен предложений вторичного рынка жилья Киева

Основные ценовые показатели вторичного рынка жилья Киева, полученные при статистическом анализе нашей актуальной базы данных предложений, приведены ниже.

| Средние цены* предложений в гривнах за квадратный метр | ||||||

| | Изменение за период | |||||

| Типы квартир | январь 2016 | месяц | три месяца | полгода | год | три года |

| Все в Киеве | 31736 | 6,1% | 17,2% | 3,5% | 43,1% | 131,7% |

| Гостинки | 26889 | 3,4% | 7,4% | 3,0% | 23,4% | 90,8% |

| Однокомнатные | 28817 | 5,5% | 14,5% | 5,6% | 31,6% | 112,0% |

| Двухкомнатные | 32327 | 6,4% | 16,7% | 2,7% | 40,6% | 130,5% |

| Трехкомнатные | 33173 | 7,3% | 17,4% | 5,2% | 44,6% | 138,8% |

| Четырехкомнатные | 48296 | 7,1% | 12,0% | 16,9% | 50,8% | 189,2% |

| Средние цены* предложений в долларах за квадратный метр | ||||||

| | Изменение за период | |||||

| Типы квартир | январь 2016 | месяц | три месяца | полгода | год | три года |

| Все в Киеве | 1201 | 1,3% | 4,4% | -7,2% | -10,7% | -29,9% |

| Гостинки | 1018 | -1,2% | -4,3% | -7,5% | -22,9% | -42,3% |

| Однокомнатные | 1090 | 0,7% | 2,0% | -5,3% | -17,9% | -35,9% |

| Двухкомнатные | 1223 | 1,6% | 4,0% | -7,9% | -12,3% | -30,3% |

| Трехкомнатные | 1255 | 2,4% | 4,6% | -5,7% | -9,8% | -27,8% |

| Четырехкомнатные | 1827 | 2,3% | -0,2% | 4,8% | -5,9% | -12,6% |

При определении средних цен использовался метод аппроксимации «скользящее среднее по пяти точкам», позволяющий частично сгладить всплески кривых и оценить тренд в целом.

Заметим, что средние цены предложений, отражающие мнения основной массы продавцов, во-первых, обладают значительной инерцией, а, во-вторых, практически всегда заметно выше цен реальных продаж. Причем, чем ниже деловая активность, чем меньше сделок, тем больше расхождение средних цен предложений в каждом конкретном сегменте рынка и цен продаж в этом же сегменте. Объясняется это тем, что при небольшом количестве сделок покупателям легче подыскать квартиру, продаваемую (по тем или иным причинам) со значительным дисконтом.

Графики изменения средних цен предложений в долларах за квадратный метр по наиболее характерным сегментам рынка представлены ниже. При построении этих графиков использовался достаточно «мягкий» метод аппроксимации «скользящее среднее по пяти точкам», позволяющий несколько сгладить всплески кривых и более адекватно выявить тренд.

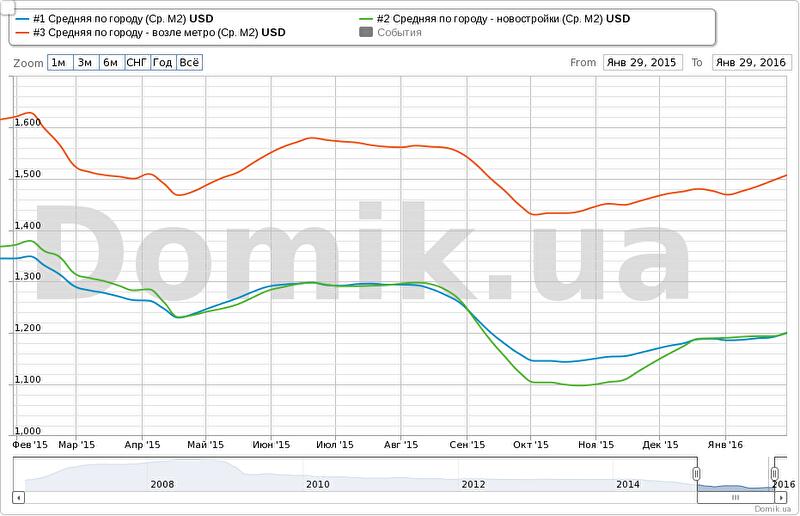

График №1. Статистика цен предложений по всем объектам Киева, а также в сегментах новостроек и возле метро

Средние цены предложений по Киеву в январе выросли на 1,3%, за последние три месяца выросли на 4,4%, за последнее полугодие снизились на 7,2%, за последние 12 месяцев снизились на 10,7%.

Средние цены предложений в новых домах в январе выросли на 0,8%, за последние три месяца выросли на 9,1%, за последнее полугодие снизились на 7,4%, за последние 12 месяцев снизились на 12,5%.

Средние цены предложений возле метро в январе выросли на 2,6%, за последние три месяца выросли на 4,3%, за последнее полугодие снизились на 3,5%, за последние 12 месяцев снизились на 7,0%.

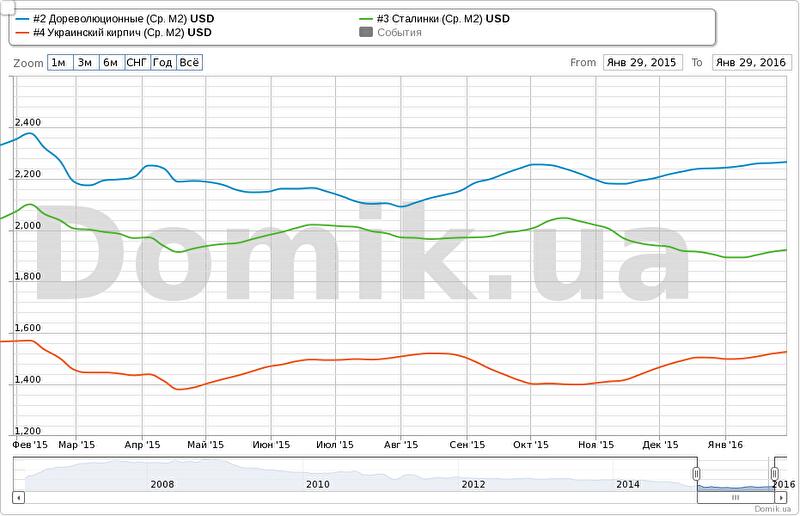

График №2. Статистика цен предложений в сегментах «дореволюционные дома», «сталинки», «украинский кирпич»

В сегменте «дореволюционные дома» средние цены предложений в январе выросли на 1,0%, за последние три месяца выросли на 3,0%, за последнее полугодие выросли на 8,3%, за последние 12 месяцев снизились на 3,7%.

В сегменте «сталинки» средние цены предложений в январе выросли на 1,5%, за последние три месяца снизились на 4,8%, за последнее полугодие снизились на 2,5%, за последние 12 месяцев снизились на 7,1%.

В сегменте «украинский кирпич» средние цены предложений в январе выросли на 1,9%, за последние три месяца выросли на 8,7%, за последнее полугодие выросли на 1,2%, за последние 12 месяцев снизились на 2,7%.

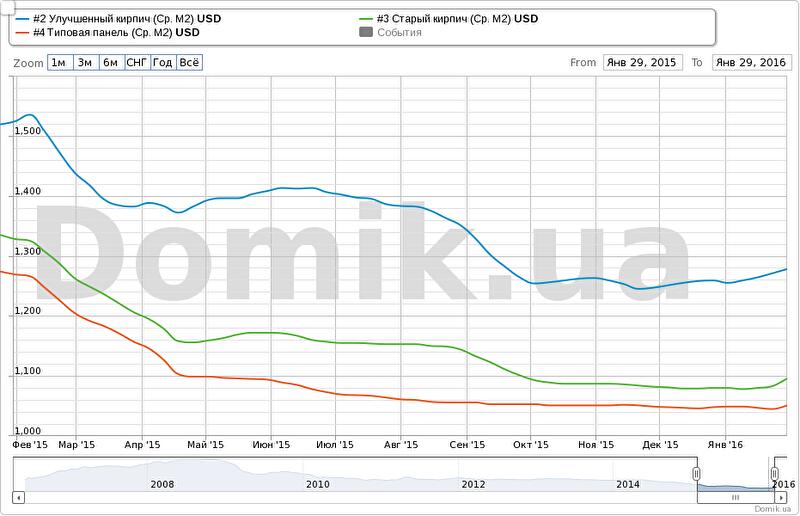

График №3. Статистика цен предложений в сегментах «улучшенный кирпич», «старый кирпич», «типовая панель»

В сегменте «улучшенный кирпич» средние цены предложений в январе выросли на 1,8%, за последние три месяца выросли на 1,2%, за последнее полугодие снизились на 7,6%, за последние 12 месяцев снизились на 16,1%.

В сегменте «старый кирпич» средние цены предложений в январе выросли на 1,5%, за последние три месяца выросли на 0,8%, за последнее полугодие снизились на 4,9%, за последние 12 месяцев снизились на 17,5%.

В сегменте «типовая панель» средние цены предложений в январе выросли на 0,2%, за последние три месяца не изменились, за последнее полугодие снизились на 0,9%, за последние 12 месяцев снизились на 17,2%.

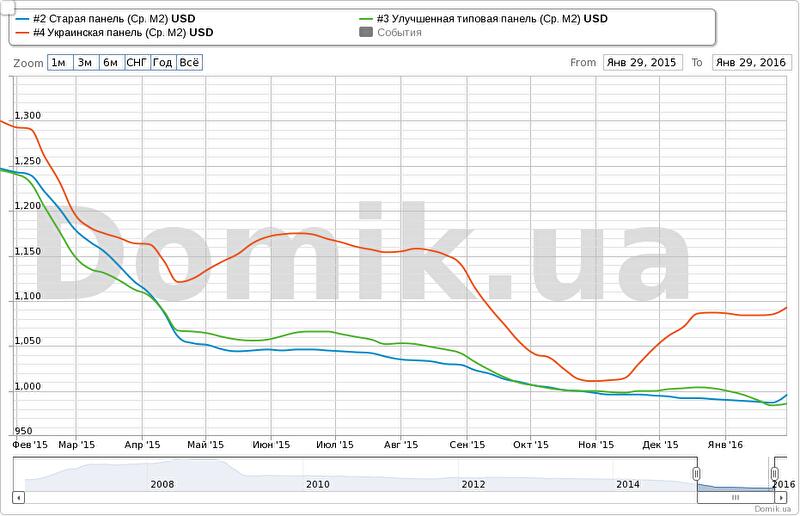

График №4. Статистика цен предложений в сегментах «старая панель», «улучшенная типовая панель», «украинская панель»

В сегменте «старая панель» средние цены предложений в январе выросли на 0,6%, за последние три месяца снизились на 0,2%, за последнее полугодие снизились на 2,6%, за последние 12 месяцев снизились на 14,6%.

В сегменте «улучшенная типовая панель» средние цены предложений в январе снизились на 1,4%, за последние три месяца снизились на 1,4%, за последнее полугодие снизились на 6,4%, за последние 12 месяцев снизились на 20,5%.

В сегменте «украинская панель» средние цены предложений в январе выросли на 0,6%, за последние три месяца выросли на 8,1%, за последнее полугодие снизились на 5,4%, за последние 12 месяцев снизились на 15,5%.

Как видно на графиках , в январе 2016 года в большинстве сегментов рынка выросли средние цены предложения. В процентном соотношении наибольший рост зафиксирован в домах возле метро (+2,6%) и в сегменте «украинский кирпич» (+1,9%). В сегменте «улучшенная типовая панель» зафиксировано снижение средних цен предложений (-1,4%).

В последние три месяца заметный рост средних цен предложения зафиксирован в новых домах (+9,1%), в сегментах «украинский кирпич» (+8,7%) и «украинская панель» (+8,1%). Снижение средних цен предложения произошло в сегментах «сталинки» (-4,8%), «улучшенная типовая панель» (-1,4%) и «старая панель» (-0,2%).

За последние полгода рост средних цен предложений зафиксирован в сегментах «дореволюционные» (+8,3%) и «украинский кирпич» (+1,2%). В остальных сегментах зафиксировано снижение цен. Максимальное снижение средних цен предложения зафиксировано в сегменте «улучшенный кирпич» (-7,6%).

За последний год средние цены предложения снизились во всех основных сегментах рынка. Максимальное снижение зафиксировано в сегменте «улучшенная типовая панель» (-20,5%), а минимальное снижение в сегментах «украинский кирпич» (-2,7%) и «дореволюционные» (-3,7%).

Детальную информацию об изменении статистики цен предложений за любой период в каждом сегменте рынка можно проанализировать самостоятельно с помощью нашего сервиса //www.domik.net/nedvizhimost/dinamika-cen.html .

Индекс недоступности жилья в Киеве на начало 2016 года составляет 25,1. То есть среднестатистическому жителю столицы необходимо работать 25 лет, ничего при этом не тратя, чтобы приобрести квартиру площадью 70 кв. м.

В сентябре 2015 года этот показатель составлял 23,6.

Принцип расчета индекса недоступности читайте по ссылке .

Прогноз на февраль и ближайшее будущее

Анализ процессов, происходящих на рынке недвижимости, показывает, что рост средних цен предложений, который мы наблюдаем последние три месяца, в значительной степени имеет виртуальный характер. А это означает, что продолжаться он долго не будет.

Поэтому полагаем, что в феврале рост средних цен предложений сменится их стабилизацией.

Что же качается цен реальных продаж, то они в феврале снизятся. При наличии огромных проблем в экономике, политике, социальной сфере, а также в условиях ведения войны на Донбассе, это практически неизбежно. Но резко в феврале цены продаж вряд ли просядут. Этот вывод основан на учете следующих факторов и тенденций.

Во-первых, киевский рынок недвижимости обладает высокой инерционностью; в конце января он набрал определенные обороты, и даже получил, пусть небольшое, но ускорение. Быстро эти процессы не остановятся.

Во-вторых, при низкой деловой активности резкие изменения цен маловероятны.

Что же касается более дальних прогнозов, то дать их в нынешней ситуации крайне сложно. Расти цены продаж не будут. Вопрос в том, как быстро и долго они будут снижаться.

Одно можно прогнозировать с достаточно высокой степенью уверенности: расслоение рынка продолжится. Как и прежде, наибольшим спросом будут пользоваться самое «дешевое» жилье, а также квартиры в уже сданных новых домах.

Несмотря на высокие уровни неопределенностей , на нашем форуме продолжается традиционный конкурс прогнозов стоимости квартир в Киеве в начале июля 2016 года //forum.domik.ua/konkurs-prognozov-kakaya-budet-cena-m2-kvartir-kieva-letom-2016-goda-t28019.html

В другой теме можно высказать более смелые предположения: какой будет цена квадратного метра через год в начале 2017 года? //forum.domik.ua/konkurs-prognozov-kakaya-budet-cena-m2-kvartir-kieva-zimoj-2017-goda-t28020.html

Всех, кого интересует киевская недвижимость и цены на нее, приглашаем принять участие в этих конкурсах.

Автор: Владимир Коломейко, аналитик Domik.ua

Комментарии посетителей