Ситуация на рынке недвижимости Киева: итоги июня и первого полугодия 2007 года

Индекс стоимости жилья в июне 2007 года: 2448$/кв. м. (-0,7% за месяц).

Индекс ценового ожидания: -0,8% в месяц ( -0,7% по сравнению с маем).

Индекс доходности в июне +0,2 б/д (- 0,9 б/д).

За первое полугодие 2007 года индекс стоимости вырос на 6,3%.

В июне стагнация киевского вторичного рынка жилой недвижимости еще более усугубилась. Сделок было мало; заключались они, как правило, лишь после существенных уступок со стороны продавцов. На статистику цен предложений эти уступки влияли весьма слабо. И это, в общем-то, понятно. Небольшое количество сделок и отсутствие достоверных данных о размере торга не позволяют говорить о сформировавшихся ценах продаж.

Разнобой в ценах продаж значителен, и это затрудняет адекватное корректирование цен предложений. Сказывается очень высокая инерционность рынка. Выставляя новый объект, большинство продавцов ориентируются на средние цены, игнорируя призывы риэлторов (подкрепленные конкретными примерами успешной продажи) снизить цену на 5-8%. Продавцы обычно полагают, что снизить цены всегда успеют, а вначале нужно осмотреться. Осмотреться же при отсутствии звонков, просмотров и торгов весьма сложно.

К отсутствию звонков и просмотров большинство продавцов относится пока достаточно спокойно. Панических настроений нет. Доля людей, стремящихся срочно продать недвижимость, невелика. Причины, вынуждающие их спешить, вполне житейские: возврат долгов, обмены, выезд из Киева, дележ наследства… Инвесторы, спешащие зафиксировать прибыль (и поэтому существенно сбрасывающие цены), пока не очень заметны.

Покупатели также не спешат. Обнаружив, что где-то ощутимо снизили стоимость квартир, ожидают дальнейших снижений. Ведь, в отличие от продавцов, они обычно ориентируются не на средние цены (а тем более, не на максимальные), а на минимальные. И лишь забраковав наиболее дешевые объекты, начинают присматриваться к более дорогим.

Июньские цены предложений в отдельных сегментах рынка приведены в таблице.

Центр |

Прицентр.

районы

|

Правая

окраина

метро

|

Правая

окраина

|

Левая

окраина

метро

|

Левая

окраина

|

|||

Все типы домов |

01 июня |

2862 |

4729 |

3343 |

2827 |

2651 |

2542 |

2446 |

30 июня |

2834 |

4694 |

3296 |

2824 |

2615 |

2521 |

2416 |

|

Дореволю-ционные |

01 июня |

4746 |

4884 |

4204 |

- |

- |

- |

- |

30 июня |

4750 |

4884 |

4059 |

- |

- |

- |

- |

|

Сталинки |

01 июня |

3922 |

5214 |

3700 |

2786 |

2837 |

2713 |

2218 |

30 июня |

3893 |

5100 |

3566 |

2757 |

2773 |

2805 |

2215 |

|

Старый кирпич |

01 июня |

2845 |

4134 |

3194 |

2712 |

2645 |

2628 |

2554 |

30 июня |

2858 |

4117 |

3216 |

2731 |

2614 |

2534 |

2476 |

|

Старая панель |

01 июня |

2666 |

3577 |

3074 |

2775 |

2591 |

2500 |

2536 |

30 июня |

2641 |

3740 |

3103 |

2752 |

2547 |

2450 |

2525 |

|

Типовая панель |

01 июня |

2662 |

3562 |

3007 |

2846 |

2602 |

2494 |

2437 |

30 июня |

2617 |

3645 |

3031 |

2772 |

2567 |

2488 |

2403 |

|

Улучшенная тип. панель |

01 июня |

2483 |

- |

2789 |

2692 |

2583 |

2451 |

2391 |

30 июня |

2508 |

- |

3019 |

2612 |

2628 |

2471 |

2377 |

|

Улучшенный кирпич |

01 июня |

3034 |

4280 |

3282 |

2855 |

2683 |

2533 |

2440 |

30 июня |

2965 |

4261 |

3234 |

2819 |

2649 |

2487 |

2371 |

|

Украинская панель |

01 июня |

2556 |

4780 |

3398 |

2829 |

2741 |

2546 |

2340 |

30 июня |

2589 |

4708 |

3196 |

2962 |

2668 |

2592 |

2341 |

|

Украинский кирпич |

01 июня |

2926 |

5159 |

3790 |

3032 |

2739 |

2576 |

2381 |

30 июня |

2919 |

5000 |

3525 |

3093 |

2672 |

2575 |

2315 |

Позиционное противостояние продавцов и покупателей было характерно не только для июня, но и всего полугодия. В состояние стагнации рынок вошел в первых числах января. Возможно, кто-то не согласится с использованием данного термина применительно к периоду январь- апрель (цены-то ведь росли). Но дело ведь не столько в ценах, сколько в оборотах рынка. Если сделок мало, - то на рынке застой

Тенденции галопирующего роста цен конца 2006 года закончиться в одночасье не могли.

В январе цены по инерции продолжали интенсивно расти, хотя рынок при этом практически не работал. Ушла в прошлое утомительная гонка предыдущих месяцев, когда нужно было успеть взять кредит в валюте и оформить сделку до введения налога на доходы, полученные при продаже недвижимости. Налог первого января ввели, а разговоры об ограничении валютного кредитования так и остались лишь разговорами. Причины для спешки отпали. Тех, кто никак не мог остановиться, тормозили нотариусы. Они вновь, как и два года назад, ссылались на отсутствие разъяснений и отказывались оформлять сделки купли-продажи недвижимости.

К концу января многое утряслось, но отдельные неясности с налогообложением остались.

Пока еще рано делать однозначный вывод относительного того, пойдет ли новый налог во благо или во вред рынку недвижимости. Есть и плюсы, есть и минусы.

Повышенный налог, взимаемый при продаже в течение года двух и более объектов, выдавливает с рынка спекулятивный капитал, снижает инвестиционную привлекательность недвижимости. И тем самым, казалось бы, облегчает доступ к квартирам людей, покупающих их для жилья. Но не так все однозначно в этом сложном мире. Налог способствует застою рынка.

Инвесторы, имеющие несколько квартир, теперь менее динамичны. И это проявляется, прежде всего, при проседании цен: без очень веских причин вряд ли инвестор будет продавать более одной квартиры в год.

Кроме того, в ряде случаев налог удорожает так называемый съезд, то есть, обмен нескольких объектов недвижимости на один. Такие обмены, оформленные как операции купли-продажи, происходят достаточно часто при получении наследства. Получили в наследство несколько родственников, к примеру, дом в селе, продают его, и за счет вырученных средств улучшают свои жилищные условия. Если все это они попытаются проделать в течение года, то за обмены заплатят налоги как за вторую продажу. Так что, скорее всего, вынуждены будут ждать.

А ведь торможение одних сделок тормозит другие. Если кто-то не смог продать, то, скорее всего, повременит с покупкой. Равно как и наоборот: если кто-то не смог купить, то вряд ли станет продавать.

Анализируя причины стагнации рынка, следует признать, что основным фактором было резкое увеличение разрыва между ценами и покупательской возможностью граждан.

По нашим оценкам, количество покупателей, имеющих возможность (и желание) приобрести недвижимость в Киеве «с нуля» (то есть, без продажи другой недвижимости), сократилось за год в несколько раз. «С нуля» покупают либо элитную недвижимость, либо самую малогабаритную и дешевую. Как правило, все остальные покупатели практикуют так называемые альтернативные сделки: вместо одной недвижимости приобретают другую.

Если исходить из того, что при альтернативных сделках на киевском вторичном рынке среднее приращение площади жилья составляет порядка 20 квадратных метров, то для совершения обмена необходимо порядка 50-60 тысяч долларов. В случае ипотечного кредитования это порядка 750-900 долларов в месяц. Суммы для 80% киевских семей - неподъемные. А вот для 5-8% семей они и сейчас вполне реальны.

Потому долго всеобщее ожидание продолжаться не может: жилищные проблемы остаются, отложенный спрос и отложенное предложение накапливаются. Непоколебимое стоическое поведение продавцов и многих застройщиков, у которых, судя по всему, нервы крепкие и «вода на голову не капает», может продолжаться достаточно долго. А вот покупателям ждать сложнее. Потребность в улучшении жилья носит массовый характер: жилой фонд в расчете на душу населения у нас в полтора-два раза меньше, чем в большинстве развитых стран, качество его крайне низкое.

Между тем, надежды на резкое увеличение строительства пока остаются достаточно призрачными. Коррупция, отсутствие системности в застройке Киева, копившиеся годами проблемы с выделением земельных участков и проведением общественных слушаний, негативно сказываются на объемах строительства. Если в первом квартале 2006 года было введено в эксплуатацию 268451 кв.метров жилья (3143 квартиры), то в первом квартале 2007 года – всего 209619 кв.метров (2251 квартира). То есть, недобор по квадратным метрам 22%, а по количеству квартир 28%.

Уменьшилось и количество предложений на первичном рынке. В адрес застройщиков посыпались обвинения в сговоре, цель которого - повышение покупательского спроса и повышение цен на жилье. Антимонопольный комитет и профильное министерство проводят соответствующие расследования, которые факт сговора пока не подтвердили.

Полагаем, что в данном случае немаловажную роль сыграло накопление застройщиками значительных резервов. Кроме того, на рынке появились девелоперы, имеющие доступ к значительным финансам.

Многие застройщики изменили тактику продаж. Имея финансовые резервы, строят за свои деньги. А заодно пытаются подогреть спрос за счет ограничения предложений. Максимум на что идут некоторые застройщики, это летние акции и отсрочки платежей.

Отсюда вывод: застройщики имеют значительный запас прочности, который позволяет им достаточно долго удерживать цены.

Стагнация, естественно, затронула и банковский сектор: снизился спрос на ипотечное кредитование. Как результат конкурентной борьбы за потребителя этой услуги банки стали предлагать более лояльные условия кредитования. Так некоторые банки снизили первоначальный взнос, в некоторых случаях он вообще сведен к нулю; используется также и такой инструмент, как отсрочка кредитных платежей на длительный срок. Однако борьбы по процентным ставкам нет. По словам самих банкиров, такой борьбы и не предвидится в первую очередь из-за дороговизны кредитных ресурсов. Ну, а те иностранные банки, что пришли недавно на наш рынок и имеют доступ к дешевым кредитным ресурсам, пока не готовы демпинговать отечественный банковский сектор. В целом же банки стараются диверсифицировать кредитные ресурсы, развить сферу услуг, делают ставку не только на ипотечное, но и на потребительское кредитование.

По данным Украинской национальной ипотечной ассоциации в первом квартале процентные ставки по ипотечным кредитам в национальной валюте снизилась на 0,18%, в долларах США осталась на том же уровне, а в евро выросла на 0,4%. По состоянию на 01.04.2007г. медианная процентная ставка по ипотечным кредитам составляла: в гривнах 17,6%, в долларах 12%, в евро 11,65%.

Анализируя итоги полугодия, нельзя не затронуть тему, связанную с мощным политическим кризисом, возникшим после роспуска Верховной Рады. Как это ни парадоксально звучит, но на рынок недвижимости кризис оказал очень скромное воздействие (несопоставимое с размахом противостояния). Похоже, что перманентная политическая напряженность выработала у нашего рынка недвижимости стойкий иммунитет к подобным кризисам.

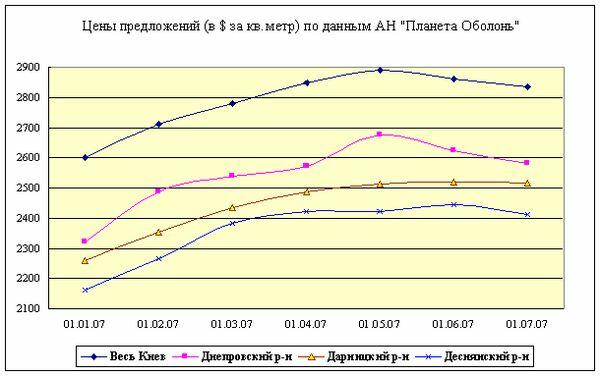

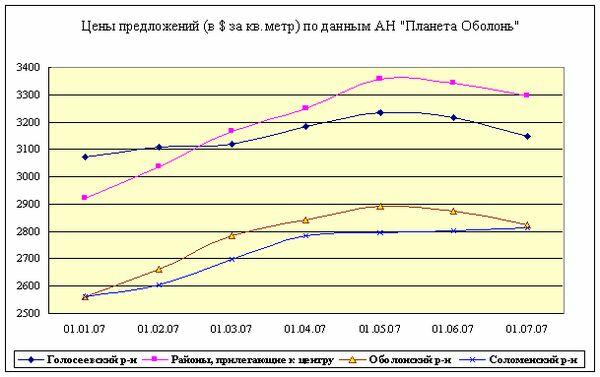

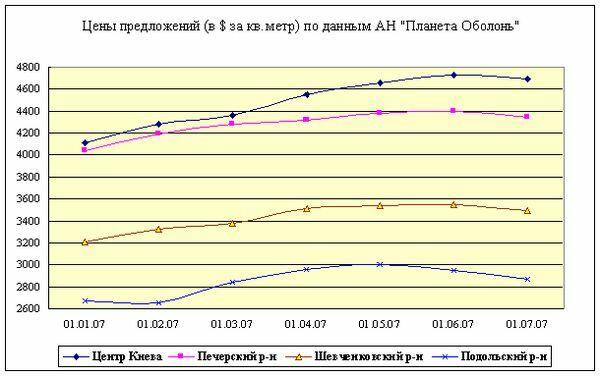

Динамика изменения цен предложений в отдельных сегментах рынка приведена на графиках.

За полгода цена предложения квадратного метра выросла:

- в однокомнатных квартирах на 6,9%;

За полгода цена предложения квадратного метра выросла:

- в однокомнатных квартирах на 6,9%;

- в двухкомнатных квартирах на 7,9%;

- в трехкомнатных квартирах на 9,3%.

При определении статистики не учитывались предложения с нехарактерными (очень высокими и очень низкими) для конкретного сегмента рынка ценами.

Прогноз на июль и ближайшее будущее

На наш взгляд, стагнация киевского рынка недвижимости продолжится весь летний период.

В сегментах массового жилья сделки будут заключаться преимущественно по ценам, уровень которых существенно ниже среднего. Поэтому продавцы, желающие продать летом квартиры, должны снизить цены.

Общегородской уровень цен, скорее всего, просядет в июле на 1-2%. При этом вполне возможно, что цены на «дорогое жилье» останутся без изменений, а на «дешевое жилье» снизятся на 2-3%.

За более детальными прогнозами и консультациями можно обращаться по телефону (044) 537-77-77