Рынок недвижимости в условиях военного времени. Прогноз на 2015

Для Украины 2014 год был одним из наиболее сложных периодов за последние десятилетия. Прошел он в борьбе за европейский выбор и территориальную целостность страны. Удары пришлись по всем сферам жизни и экономики, включая и киевский рынок недвижимости. За этот год он испытал немало трудностей и проверок жизнеспособности.

В первом квартале рынок недвижимости в очередной раз показал свою высокую инерционность. Средние цены предложений в долларах за квадратный метр были стабильны до начала апреля. На них не повлияли ни кровавые события в центре Киева, ни смена политических элит, ни официальные заявления об огромных долгах и пустой казне. Не повлияли также значительный рост курса доллара , проблемы в банковской сфере, аннексия Крыма, введение доселе непривычных для наших граждан ограничений Нацбанка на снятие валютных вкладов.

Подобный парадокс объясняется тем, что участники вторичного рынка недвижимости использовали свою обычную тактику поведения в кризисных ситуациях: они выжидали. Продавцы зафиксировали долларовые цены, одновременно увеличив размеры уступок на торгах. Потенциальные покупатели, в основной своей массе, были убеждены, что цены в ближайшем будущем рухнут. А потому не шли на компромиссы, опираясь лишь на свои потребности и относительно скромные накопления.

Деловая активность на вторичном рынке была крайне низкой. Но поскольку жилищные проблемы никуда не делись, то многие покупатели перешли на первичный рынок.

Основные причины такого перехода – резкое проседание курса гривны и продуманная маркетинговая политика целого ряда застройщиков , не спешивших поднимать цены в гривнах (в долларах они заметно снизились). При этом даже в самые сложные месяцы на многих стройках работы велись весьма интенсивно, нередко в две, а то и в три смены. Еще одним важным фактором активизации первичного рынка было увеличение числа доступных по цене новостроек в недоступных прежде из-за высоких цен престижных микрорайонах.

Практически все инвесторы прекрасно понимали, что риски покупки квартир, вернее, имущественных прав в новостройках никуда не делись, и даже увеличились в этот сложный для экономики период. Тем не менее, вкладывали семейные сбережения в строящиеся жилые комплексы - нередко еще на этапе фундамента.

Во втором квартале ценовые тенденции на вторичном рынке заметно изменились. Борьба с сепаратистами переросла в полномасштабные боевые действия с применением практически всех видов вооружения. Вся страна, вся экономика, все общество стали жить под знаком войны на Донбассе.

В этих условиях даже самые неуступчивые продавцы осознали неизбежность снижения долларовых цен. В течение второго квартала средние цены предложений по Киеву (в долларах за квадратный метр) снизились на 5,4%. В некоторых сегментах рынка снижение достигло 8-9%. Насколько снизились средние цены продаж, мы можем судить лишь в самом первом приближении – для полноценной статистики явно не хватает данных. Отметим лишь, что в апреле-мае на рынке появились «очень спешащие» или просто запаниковавшие продавцы, готовые уступить 20% и более от средней цены. Некоторые из них соглашались на оплату в гривнах, рассчитывая сразу же вложить их в покупку недвижимости на первичном рынке.

По сравнению с первым кварталом деловая активность на вторичном рынке несколько выросла. Однако она была значительно - по некоторым оценкам, в разы - ниже, чем в предыдущие годы.

Подавляли деловую активность ограничения Нацбанка на снятие валютных вкладов, растущая скрытая безработица, удорожание продуктов питания, товаров, коммунальных услуг, тарифов на природный газ и электроэнергию. Весьма болезненно наши граждане восприняли массовое отключение горячей воды с целью экономии газа.

В мае-июне основную активность на вторичном рынке проявляли две категории покупателей. Первая – это не доверяющие банкам «покупатели-инвесторы»; вторая - жители восточных и южных областей Украины.

«Покупатели-инвесторы» приобретали квартиры с большим дисконтом у запаниковавших продавцов, отдавая предпочтение престижным районам. Учитывали при этом не только соотношение текущих цен продаж и аренды, но и долгосрочные перспективы использования жилья.

Что же касается покупателей из восточных и южных областей Украины, то многие из них еще в начале весны почувствовали опасность войны, разрухи, разгула банформирований в родных городах. В Киеве же видели оплот стабильности, возможно, даже будущего процветания. Потому и перевозили сюда семьи, переводили бизнес. А поскольку на киевское жилье денег хватало лишь у немногих, то покупали или арендовали жилье в городах-спутниках и небольших поселках.

Что же касается первичного рынка жилья, то он работал достаточно уверенно. Проблемы в банковской сфере, недоверие к национальной валюте и заметно возросшие сложности ведения бизнеса во многом способствовали притоку средств на первичный рынок жилья. Немало наших граждан использовали инвестиции в строящиеся квартиры в качестве «тихой гавани» для семейных сбережений. Для одних это был тщательно продуманный шаг, для других реализация психологической потребности переложить риски и ответственность за сохранность семейных сбережений на застройщиков.

В третьем квартале негативные процессы в стране шли по нарастающей. Война на Донбассе с каждым месяцем становилась все более кровавой, она подрывала экономику и привычный уклад жизни наших граждан. Верховной Раде пришлось внести коррективы в Госбюджет, учитывающие расходы на войну, переоснащение армии и восстановление пострадавших территорий Донбасса. Были введены «военный налог» в размере 1,5% от доходов и 15% налог на доходы от капитала, повышена рента на добычу железной руды, нефти и природного газа, резко сокращены расходы на обеспечение деятельности ряда центральных органов исполнительной власти

Вкладчики массово закрывали депозитные счета, гривна по отношению к доллару в течение июля-августа просела примерно на 15%. В конце сентября Нацбанк установил лимит на продажу валюты в эквиваленте 3000 гривен. Но и на эту сумму приобрести доллары в банках было очень сложно.

Огромные потери под Иловайском, а также третья волна частичной мобилизации вызвали акции протеста жен и матерей военнообязанных. Негативный настрой общества заметно усилился.

Все это самым непосредственным образом влияло на рынок недвижимости, на готовность его участников продавать и покупать жилье. Многие участники сняли свои заявки на покупку и предложения на продажу, выражали желание переждать войну и сложный экономический период.

В течение всего третьего квартала долларовые цены стабильно снижались. За три месяца средняя цена предложения по Киеву в долларах снизилась на 5,2%. При этом в гривнах она выросла на 5,3%. В данном случае сказалось проседание национальной валюты, а также стремление большинства продавцов получить оговоренные суммы в долларах, пусть даже после конвертации.

Сделок на вторичном рынке было очень немного.

На первичном рынке многие застройщики стали повышать цены в гривнах. В период относительной стабилизации курсов валют это не способствовало притоку новых инвесторов; деловая активность снизилась.

Активизировался в третьем квартале лишь рынок аренды , и одна из основных причин этого – поток беженцев с Донбасса.

В четвертом квартале ситуация в стране заметно изменилась. Пока сложно дать комплексную оценку этим изменениям; многие из них имеют как положительные, так и отрицательные стороны, несут огромные риски.

Были проведены выборы в Верховную Раду, сформированы парламентская коалиция и правительство, внесены очень болезненные поправки в Налоговый кодекс .

Был принят бюджет на 2015 год, в котором значительно расширены военные расходы и изменены принципы формирования местных бюджетов.

Местные органы власти получили право самостоятельно облагать налогами недвижимость , размеры которой превышают установленный уровень. При этом они будут самостоятельно устанавливать ставки данного налога в пределах от 0 до 2 процентов от минимальной заработной платы за каждый «лишний квадратный метр».

Были предприняты шаги, направленные на решение проблем заемщиков, взявших валютные кредиты .

Учитывая вероятность открытого вторжения российской армии, были приняты планы проведения очередных волн масштабной мобилизации военнообязанных. А это уже непосредственно бьёт по рынку недвижимости и жизненным планам его потенциальных участников.

На данном этапе все это представляется весьма рискованной попыткой провести страну между Сциллой и Харибдой, так чтобы и армию всем необходимым обеспечить, и не вызвать при этом социального бунта.

Среди других важных для рынка недвижимости событий и тенденций необходимо выделить скачкообразные изменения курсов валют.

Всего за неделю с 4 по 11 ноября гривна по отношению к доллару США официально просела почти на 22% . Рост курса доллара в коммерческих банках был еще выше. При этом валюты в свободной продаже практически не было, если же в некоторых банках валюта и появлялась, то приобрести ее можно было не более чем на 3000 гривен в одни руки. Более крупные суммы можно было приобрести на «черном рынке». Но там и цены заметно выше, и рисков больше.

Соответственно отреагировали и цены на недвижимость . В течение четвертого квартала средняя цена предложения по Киеву в долларах снизилась на 10,1%, а в гривнах выросла на 11,9%. Анализируя эти цифры, необходимо учитывать, что с 1 ноября мы перешли к базам данных, в которых участники рынка указывают цены исключительно в гривнах - в доллары они переводятся автоматически по текущему курсу. Это внесло определенную дополнительную погрешность, которая с течением времени должна исчезнуть.

Заметно увеличилось количество проблемных банков . Некоторые из них вообще прекратили выдачу денег, некоторые выдавали по 200-500 гривен в сутки. В результате под удар попала вся банковская система, вкладчики забирали депозиты и из нормально работающих банков. По данным главы Нацбанка Валерии Гонтаревой, с начала года году отток депозитов в гривне составил 54 млрд, в валюте 9 млрд. Это 29% от общего портфеля депозитов физлиц.

Прыжки курсов валют и проблемы в банковской сфере повысили интерес к первичному рынку жилья. Приток средств на первичный рынок и то, что застройщики весной не торопились поднимать цены, и этим привлекли немало инвесторов. Далеко не все инвесторы смогли тогда заплатить всю необходимую сумму. Теперь они вынуждены выплачивать оставшуюся часть, но уже по значительно более высоким ценам.

Что же касается вторичного рынка, то тут деловая активность была весьма низкой; рынок, если временами и оживал, то ненадолго.

Статистика цен предложений вторичного рынка

Основные ценовые показатели вторичного рынка жилья Киева, полученные при статистическом анализе нашей актуальной базы данных предложений, приведены ниже.

| Средние цены* предложений в гривнах за квадратный метр | ||||||

| | Изменение за период | |||||

| Типы квартир | декабрь 2014 | месяц | три месяца | полгода | год | три года |

| Все в Киеве | 22226 | 4,1% | 11,9% | 17,9% | 63,5% | 62,9% |

| Гостинки | 22184 | 4,9% | 10,4% | 15,3% | 63,1% | 62,2% |

| Однокомнатные | 22156 | 4,3% | 12,8% | 20,6% | 63,8% | 63,0% |

| Двухкомнатные | 22793 | 4,6% | 12,5% | 19,4% | 61,8% | 60,7% |

| Трехкомнатные | 22515 | 4,3% | 9,9% | 11,4% | 59,8% | 60,0% |

| Четырехкомнатные | 30772 | 4,7% | 16,7% | 21,7% | 73,9% | 76,9% |

- При определении средних цен использовался метод аппроксимации «скользящее среднее по пяти точкам», позволяющий частично сгладить всплески кривых и оценить тренд в целом.

Заметим, что средние цены предложений, отражающие мнения основной массы продавцов, обладают значительной инерцией. В периоды обострения финансовых, социальных и военных кризисов, тенденции изменения средних цен предложений отстают от тенденций изменения цен реальных продаж.

Графики изменения средних цен предложений

Ниже представлены графики изменения средних цен предложений в основных сегментах вторичного рынка недвижимости Киева.

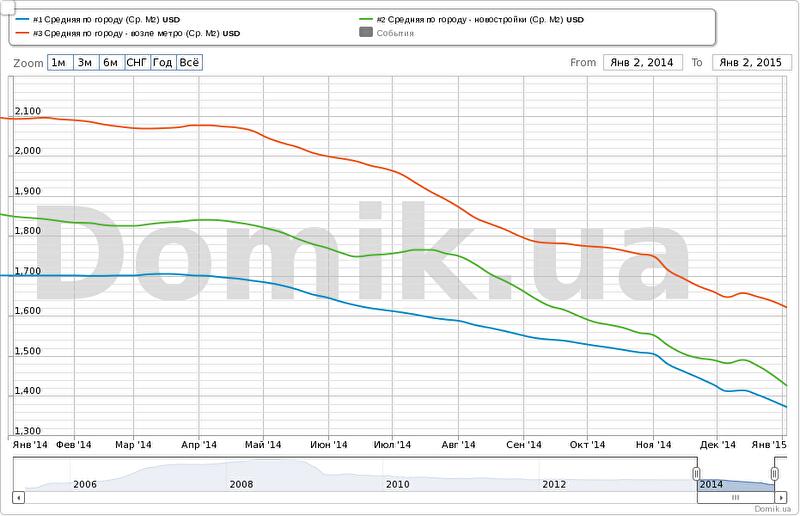

График №1. Средние цены предложений в долларах за квадратный метр по всем объектам вторичного рынка недвижимости Киева (синяя кривая), в новых домах (зеленая кривая) и в домах возле метро (красная кривая).

В долларах средняя цена предложений:

- в Киеве за месяц снизилась на 2,8%, за три месяца снизилась на 10,1%, за полгода снизилась на 14,7%, за год снизилась на 19,3%;

- в новых домах за месяц снизилась на 3,8%, за три месяца снизилась на 10,1%, за полгода снизилась на 19,0%, за год снизилась на 22,9%;

- в домах возле метро за месяц снизилась на 1,6%, за три месяца снизилась на 8,6%, за полгода снизилась на 17,0%, за год снизилась на 22,5%.

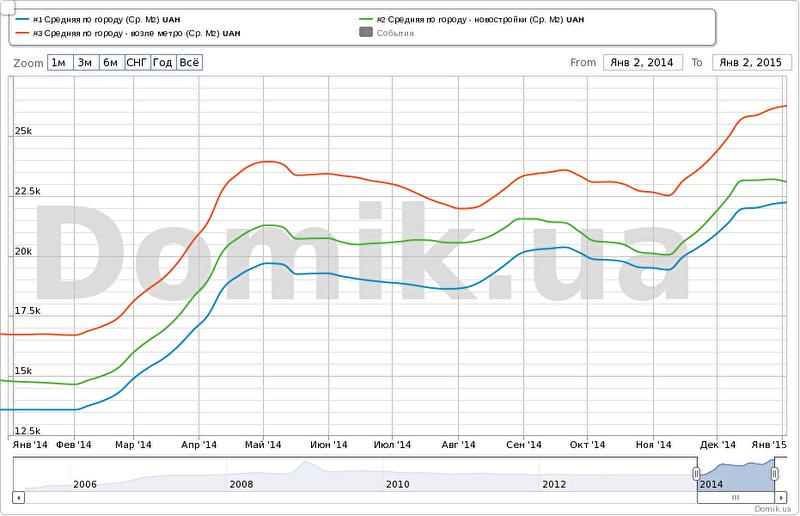

График №2. Средние цены предложений в гривнах за квадратный метр по всем объектам вторичного рынка недвижимости Киева (синяя кривая), в новых домах (зеленая кривая) и в домах возле метро (красная кривая).

В гривнах средняя цена предложений:

- в Киеве за месяц выросла на 4,1%, за три месяца выросла на 11,9%, за полгода выросла на 17,9%, за год выросла на 63,5%;

- в новых домах за месяц выросла на 3,0%, за три месяца выросла на 11,9%, за полгода выросла на 12,0%, за год выросла на 56,2%;

- в домах возле метро за месяц выросла на 5,4%, за три месяца выросла на 13,8%, за полгода выросла на 14,7%, за год выросла на 57,0%.

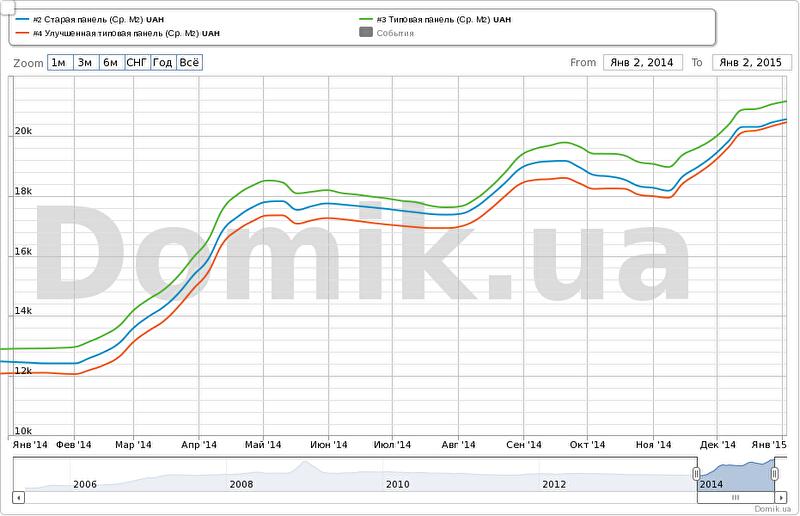

График №3. Средние цены предложений в гривнах за квадратный метр в сегментах «старая панель» (синяя кривая), «типовая панель» (зеленая кривая), и «улучшенная типовая панель» (красная кривая).

Средняя цена предложений в сегменте «старая панель» за месяц выросла на 3,9%, за три месяца выросла на 10,0%, за полгода выросла на 16,7%, за год выросла на 63,2%.

Средняя цена предложений в сегменте «типовая панель» за месяц выросла на 4,0%, за три месяца выросла на 9,0%, за полгода выросла на 18,6%, за год выросла на 63,8%.

Средняя цена предложений в сегменте «улучшенная типовая панель» за месяц выросла на 4,4%, за три месяца выросла на 12,2%, за полгода выросла на 20,3%, за год выросла на 69,0%.

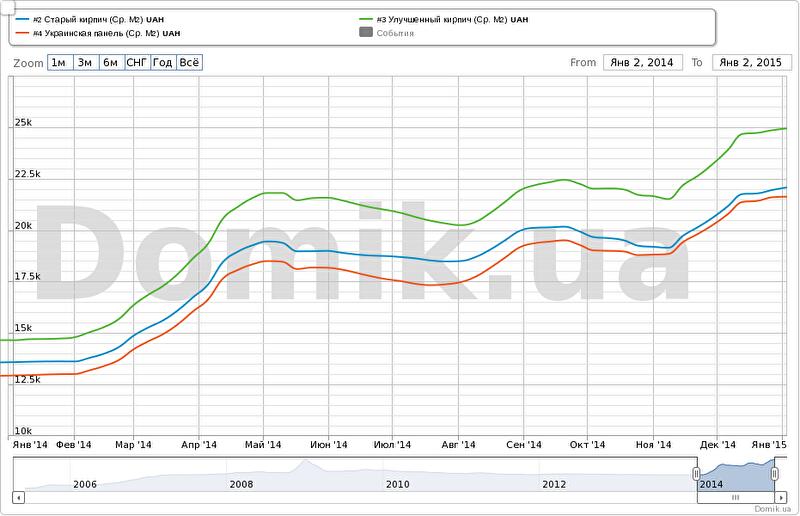

График №4. Средние цены предложений в гривнах за квадратный метр в сегментах «старый кирпич» (синяя кривая), «улучшенный кирпич» (зеленая кривая) и «украинская панель» (красная кривая)

Средняя цена предложений в сегменте «старый кирпич» за месяц выросла на 4,3%, за три месяца выросла на 12,3%, за полгода выросла на 18,1%, за год выросла на 62,5%.

Средняя цена предложений в сегменте «улучшенный кирпич» за месяц выросла на 4,4%, за три месяца выросла на 13,3%, за полгода выросла на 19,7%, за год выросла на 70,2%.

Средняя цена предложений в сегменте «украинская панель» за месяц выросла на 4,1%, за три месяца выросла на 13,7%, за полгода выросла на 23,4%, за год выросла на 67,1%.

График №5. Средние цены предложений в гривнах за квадратный метр в сегментах «дореволюционные дома» (синяя кривая), «сталинки» (зеленая кривая) и «украинский кирпич» (красная кривая)

Средняя цена предложений в сегменте «дореволюционные дома» за месяц выросла на 3,8%, за три месяца снизилась на 4,6%, за полгода выросла на 11,9%, за год выросла на 53,5%.

Средняя цена предложений в сегменте «сталинки» за месяц выросла на 5,0%, за три месяца выросла на 15,1%, за полгода выросла на 19,3%, за год выросла на 67,2%.

Средняя цена предложений в сегменте «украинский кирпич» за месяц выросла на 4,5%, за три месяца выросла на 13,5%, за полгода выросла на 14,7%, за год выросла на 61,2%.

Как видно на графиках , средние цены предложений в гривнах выросли во всех приведенных выше сегментах рынка, а средние цены предложений в долларах снизилась.

Детальную информацию об изменении средних цен предложений за любой период в каждом сегменте рынка можно проанализировать самостоятельно с помощью нашего сервиса

По нашим расчетам, в последнее время индекс недоступности жилья равен 21,5 . То есть, среднестатистическая семья должна копить деньги на собственную квартиру более 21 года.

Прогноз на январь и ближайшее будущее

Полагаем, что в январе на рынке недвижимости Киева будут традиционные зимние каникулы, и деловая активность снизится еще больше.

При низкой деловой активности устоявшиеся ценовые тенденции быстро не меняются. И это дает основания предположить, что в большинстве сегментов рынка долларовые цены продолжат плавное снижение. Что же касается цен в гривнах, то динамика их изменения будет во многом определяться стабильностью национальной валюты. В случае существенного роста курса доллара, цены в гривнах, скорее всего, продолжат свой рост.

Дать прогноз на более длительный срок мы не рискуем. Слишком много неопределенностей, слишком много зависит от того, сможет ли руководство Украины прекратить войну на Донбассе, избежать социальных потрясений и дефолта. Сможет ли руководство Киева минимизировать налоги на недвижимость и при этом избежать развала коммунального хозяйства. Смогут ли застройщики закончить строительство и вовремя сдать свои объекты.

Единственное, что можно прогнозировать достаточно уверенно, это то, что 2015 год будет для киевского рынка недвижимости и его участников еще более сложным, чем 2014 год. Ибо практика показывает, что любые проблемы имеют свойство наслаиваться друг на друга. Решать же их в нынешних условиях крайне сложно. Но это в случае, если браться сразу за многие проблемы. Если же всю энергию, политическую волю, основные ресурсы и международную помощь сосредоточить на решении нескольких ключевых проблем, то прогресс вполне возможен.

Автор: Владимир Коломейко , аналитик Domik.ua

© domik.ua, 2014

Комментарии посетителей