Рынок недвижимости Киева: Итоги и тенденции 2004 года

Минувший год войдет в историю рынка недвижимости как год президентских выборов и введения новых налогов. И хотя введен был лишь один налог - НДС для строителей, тем не менее, даже само ожидание усиления налогового пресса заметно влияло на устремления участников рынка.

Строителям же и инвесторам было нелегко. Особенно в первое время. Шутка ли, 20% инвестиций – отдай государству!

Снизилось количество предложений в новостройках, появились сообщения о финансовых затруднениях, разгорелись дебаты о несправедливости взимания НДС применительно к объектам, частично профинансированным ранее…

Но со временем многое утряслось. Крупные компании приспособились жить с НДС, скорректировав при этом политику привлечения средств. Их многоопытные руководители, похоже, решили, что поскольку строительный конвейер налажен, запасы созданы, кредиты банки дают, то строить будем… А с привлечением инвесторов «со стороны» пока подождем. Посмотрим, как повернется ситуация, как возрастут цены на вторичном рынке. Когда возрастут, тогда и выставим на продажу со всеми накрутками...

И уже через несколько месяцев учли всё это. Похоже, даже с запасом.

Поэтому, подчеркивая важность первичного рынка, вынуждены констатировать, что цены на нем в значительной мере определил вторичный рынок.

Вторичный же рынок развивался в ожидании выборов, а также введения с 1 января 2005 года дополнительного подоходного налога. Еще ожидали введения налогов на недвижимость и банковские депозиты; но потом с этими налогами решили повременить.

С одной стороны, в предверии выборов явно просматривались элементы неуверенности и желание выждать. С другой – естественное стремление успеть решить свои проблемы до введения новых налогов. А всё это вместе наложилось на те факторы, к которым рынок недвижимости Киева уже в определенной мере адаптировался.

Не претендуя на полноту, перечислим наиболее существенные из них: увеличение числа граждан, имеющих достаточно высокие доходы; расширение и улучшение условий ипотечного кредитования как на первичном, так и на вторичном рынке; стремление «не киевлян» (в том числе и весьма состоятельных) жить в Киеве; стремление жителей центральных районов Киева решать свои жилищные и материальные проблемы, переселившись в более дешевое жильё.

В разные месяцы и в разных секторах влияние этих факторов проявлялось по-разному. Что, в общем, и неудивительно, учитывая как инерционность рынка недвижимости и его традиционную сезонность, так и характерное для многих людей стремление «решать всё в последний момент».

Попытаемся проанализировать «подводные течения», действовавшие на вторичном рынке недвижимости Киева в 2004 году. При этом будем опираться на статистические материалы и индексы рынка недвижимости, которые информационно-аналитический отдел АН «Планета Оболонь» регулярно публикует на сайте www domik.net

Чтобы было понятней, на основании какой информации мы проводит анализ, поясним, что исходные данные получаем из нескольких источников. Эти данные пропускаем через своеобразные фильтры, проверяющие их на предмет поиска сомнительной информации и дублей - сведений об одном и том же объекте недвижимости, поступивших от нескольких источников. На основании “отфильтрованной” информации мы и определяем статистику по разным секторам рынка недвижимости, а также индексы. Естественно, что всё это основано на использовании математики и соответствующих программ.

Основная разница между статистическими данными и индексами рынка недвижимости заключается в том, что статистика учитывает все объекты, прошедшие через фильтры. А для определения индексов выделяют так называемое “ядро” рынка недвижимости, по поведению которого судят обо всем рынке.

Графики еженедельного изменения индексов стоимости и ценового ожидания рынка недвижимости Киева на 2004 год приведены на рис.1.

|

| Рис.1. Графики еженедельного изменения индексовстоимости и ценового ожидания рынка недвижимости Киева на 2004 год |

В конце 2003 года цены быстро росли. В значительной степени это было вызвано стремлением покупателей приобрести недвижимость до 2004 года, обеспечив возможность оптимизировать налоги в будущем (начиная с 2005 года, подоходный налог, взимаемый при продаже недвижимости, существенно разный для объектов, приобретенных до 01.01.2004г., и после).

Рост индекса стоимости продолжался и в начале 2004 года. Правда, темпы роста существенно снизились. На наш взгляд, в этот период времени определяющими факторами были: значительная инерционность рынка (устремившись в какую-то одну сторону, он не может в одночасье изменить вектор развития); сокращение количества предложений на первичном рынке, пребывавшем в некой растерянности, вызванной введением НДС и неопределенностью с его взиманием по объектам, частично профинансированным в 2003 году.

В конце января индекс ожидания, учитывающий недельные колебания индекса стоимости, стал отрицательным. И это свидетельствовало о том, что рост цен скоро закончится.

В марте-апреле именно это и произошло - недельные индексы стоимости стали почти стабильными. А отрицательное значение индекса ожидания говорило о том, что в будущем следует ожидать снижение цен.

Этот прогноз и подтвердился в мае-июне.

Какие же факторы превалировали на рынке недвижимости Киева в первой половине 2004 года? К перечисленным выше, считаем необходимым добавить психологические факторы.

Судя по форумам и общению с клиентами, значительная часть общества тогда считала: что рынок недвижимости «перегрет»; что цены завышены и не отвечают ни качеству жилья, ни платежеспособности населения; что в предверии выборов необходимо подождать; что в создавшихся условиях деньги выгодней и надежней держать на краткосрочных депозитных счетах, а не вкладывать в недвижимость; что к осени цены упадут; что вскоре на рынке появится избыточная масса так называемых “инвестиционных квартир”, хозяева которых постараются зафиксировать свои доходы.

В летние месяцы на рынке недвижимости Киева было достаточно традиционное затишье. Судя по форумам и общению с клиентами, многие участники рынка по-прежнему считали, что до выборов время еще есть. Что можно немного подождать/сориентироваться.

Но уже в июле недельные индексы стоимости стали расти. Эту тенденцию вскоре отразил и индекс ожидания, который 2 августа впервые за полгода стал положительным. Рынок созревал, готовился к неизбежному поднятию цен.

И в конце августа этот рост цен стал уже достаточно заметен. А индекс ожидания показывал, что рост цен будет продолжаться и дальше.

Сработала некая пружина. И на всех секторах рынка жилой недвижимости Киева цены поползли вверх.

Что толкало вверх цены в сентябре-ноябре – можно долго спорить.

Наверняка, было тут и желание успеть до конца года решить свои проблемы и минимизировать налоги. Причем, парадокс заключался в том, что спешили не только продавцы (что, в общем-то, понятно), но и покупатели. Которые справедливо полагали, что в условиях дефицита жилья любое повышение налогов продавец переложит на покупателя.

Определенный вклад внесла и переориентация людей накануне выборов от депозитов в сторону более надежных вкладов – вкладов в недвижимость.

И, конечно же, большую роль сыграл возникший ажиотажный спрос. Когда с разных сторон звучало: срочно покупай - завтра будет еще дороже.

Отдельный разговор о времени после 21 ноября.

Рынок недвижимости обладает достаточно большой инертностью. Поэтому в первое время он почти никак не отреагировал на возникшую политическую нестабильность и банковский кризис.

Да, некоторые объекты были сняты с продажи или отложены. Да, уменьшилось количество предложений. Но индекс стоимости всё еще рос. Индекс ожидания в самый разгар кризиса был положительным. Правда, через две-три недели его стало немного лихорадить. Очевидно, что эти прыжки были отражением метаний тех владельцев, которые во время кризиса сняли свои квартиры с продажи.

Подобные метания продолжались недели две-три. После этого участники рынка, похоже, определились и многие заняли позицию выжидания. И такому развитию событий в немалой степени способствовали временное прекращение ипотечного кредитования и замораживание депозитных счетов.

В конце декабря – начале января рынок недвижимости замер.

Традиционный новогодний спад активности на рынке жилья усугубился политической нестабильностью, а также тем обстоятельством, что участники рынка уже не успевали оформить сделки до первого января и "оптимизировать" налоги. Потому многие взяли тайм-аут.

Считая, по-видимому, что несколько недель теперь уже роли не играют. Можно подождать-осмотреться... Передохнуть после дебатов и событий. Отпраздновать новогодние праздники. И вновь вернуться на рынок недвижимости.

Очевидно, что обобщенный анализ по всему рынку недвижимости Киева, не передает всех тех тенденций и нюансов, которые присутствовали в отдельных его секторах. Для лучшего понимания картины воспользуемся статистикой по различным районам Киева.

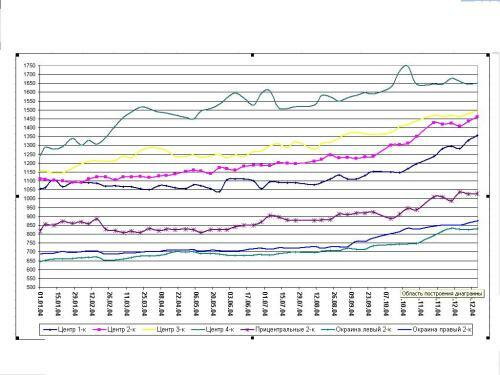

На рис.2 представлены графики, показывающие цены на 1-4 комнатные квартиры в центральных районах, на двухкомнатные квартиры в прицентральных районах, а также на правобережной и левобережной окраине.

|

| Рис.2. Изменение цен в различных секторах рынка Киева |

Во-первых, старались чтобы они не налезали друг на друга. Ведь полноцветная печать, к сожалению, присутствует далеко не во всех СМИ.

Во-вторых, выбирали характерные графики, показывающие тенденции в тех или иных секторах рынка.

Выводы, которые можно сделать на основании этих графиков, сводятся к следующему.

Наиболее предсказуемы были цены на левобережной окраине Киева. Они росли практически всё время. То чуть быстрее, то несколько замедляя темп. Общий прирост за год порядка 27,5%. Такое более-менее плавное увеличение цены, говорит, по нашему мнению о том, что жильё покупали люди, основным аргументом которых было желание поскорей решить свои жилищные проблемы без оглядки на все остальные факторы.

На правобережной окраине цены выросли немного больше. До сентября тенденции тут были примерно такими же, как и на левобережной окраине. Но потом рост цен увеличился, а вот в декабре цены начали снижаться. В результате за год цены тут возросли на 29,5%.

В прицентральных районах цены вели себя примерно так, как и индекс стоимости по городу. Очевидно, что в этих районах проявились все описанные выше тенденции. При этом двухкомнатные квартиры подорожали на 25,4%.

Наибольший разброс цен был в центральных районах.

График стоимости четырехкомнатных в центре показывает, что цены то росли, то падали, то вновь росли. Другое дело, что при использования небольших выборок (порядка 100 квартир) статистика вполне может и запутать. Данный пример тому подтверждение. Поскольку появление или снятие даже небольшого числа квартир оказывало существенное влияние на общую картину. Поэтому при рассмотрении небольших выборок необходим более тонкий и углубленный анализ в течение достаточно длительного времени.

В результате в центре однокомнатные квартиры подорожали на 27,8%; двухкомнатные – на 27,9%; трехкомнатные – на 27,7%; четырехкомнатные – на 36,6%.

Теперь относительно влияния подоходного налога на поведение рынка недвижимости.

На наш взгляд, продавец постарается переложить дополнительные затраты на покупателя. Если покупатель не будет к этому готов, то тут два варианта: либо продавец дождется общерыночного повышения, и таким образом вернется к рынку, либо снизит цену. Существенного изменения динамики объемов рынка введение подоходного налога на операции с недвижимостью не повлечет. Хотя некий переходной период, несомненно, будет. В том числе и по техническим причинам. Дело в том, что ответственность за расчет и взимание налога возложена на нотариусов. И им понадобится определенное время для адаптации.

Более же конкретно о тенденциях 2005 года можно будет говорить после анализа персоналий и первых шагов нового правительства.

Владимир Коломейко,

руководитель информационно-аналитического отдела

АН «Планета Оболонь», к.т.н.