Недвижимость Украины в 2006 -2007 гг.: тенденции и прогнозы

В предложенной ниже публикации читатели «Domik.net» могут познакомиться с итогами рынка недвижимости Украины 2006 г., прогнозами на 2007 г. и на ближайшую перспективу. Материалы для этой публикации предоставлены Президентом Ассоциации специалистов по недвижимости (риэлторов) Украины (АСН(Р)У) Александром БОНДАРЕНКО и Председателем Комитета по анализу рынка недвижимости АСН(Р)У, исполнительным директором группы компаний «Планета Оболонь» Алексеем КОТЕНКО.

Макроэкономические и демографические показатели страны за 2006 г.

По данным Госкомстата, реальный валовой внутренний продукт Украины в 2006 году вырос на 7%, реальные доходы населения (то есть, с учетом инфляции) возросли на 16,1%. Средняя зарплата в Украине в конце 2006 года составляла 1041 грн. При этом лидировал г. Киев, где средняя зарплата была 1729 грн. (что на 66% выше общегосударственного уровня). В Тернополе же средняя зарплата была 727 грн. (на 43% ниже общегосударственного уровня).

Население Украины уменьшилось на 350 тыс. человек и составило 46 млн. 688 тыс.

О состоянии рынка недвижимости по итогам 2006 г.

Анализ рынка недвижимости мы проводили как по отдельным городам, так и по регионам.

Средневзвешенная стоимость жилья в Украине в областным центрах возросла на 49,7% - с 922$ за квадратный метр до 1382$. Максимальный рост был отмечен в Северном регионе – 64%, средняя стоимость квадратного метра – на уровне 2187$. Минимальный прирост - в Западном регионе – 26,4%, где средневзвешенная стоимость была на уровне 1019$ за кв.м..

Средневзвешенная стоимость аренды жилья по Украине выросла на 29% - с 251$ до 324$ за квартиру в месяц. В частности, в Северном регионе – на 22% и составила 465$, а в Западном регионе – на 59% и составила 212$ за квартиру в месяц. При этом средний темп, а также цены в Центральном регионе - 261$ с 26%-м приростом; в Южном регионе – чуть выше – 299$ с 28%-м приростом. Между ценами продажи и аренды существует определенный перекос: если цены продажи в административных центрах за год выросли на 49%, то цены аренды – на 29%.

Как результат - доход от сдачи в аренду жилья снизился и составил порядка 5% в год. При этом минимальный показатель в Северном регионе – 5,19%. Поэтому полагаем, что в 2007 г. доходность от аренды будет подтягиваться к уровню банковских депозитов, и аренда будет дорожать.

Таблица 1

|

Средне-

взвешенная стоимость квадратного метра в декабре 2005

|

Средне-

взвешенная стоимость квадратного метра в декабре 2006

|

Изменение стоимости квадратного метра за 2006 год |

Аренда двухкомнатной квартиры эконом-класса площадью 50кв.м в декабре2006 |

Годовой доход от сдачи жилья в аренду (в процентах к стоимости квартиры) |

Средняя обеспечен-ность жильем жителей города |

|

Киев |

1550 |

2600 |

+67,7% |

560 |

5,17% |

20кв.м |

Одесса |

1100 |

1820 |

+65,5% |

400 |

7,16% |

18кв.м |

Днепропетровск |

880 |

1340 |

+52,3% |

333 |

5,96% |

20кв.м |

Севастополь |

940 |

1275 |

+35,6% |

400 |

7,82% |

22кв.м |

Харьков |

900 |

1170 |

+30,0% |

250 |

5,42% |

20кв.м |

Донецк |

720 |

1150 |

+59,7% |

332 |

6,93% |

20кв.м |

Симферополь |

880 |

1120 |

+27,3% |

250 |

5,44% |

22кв.м |

Львов |

890 |

1100 |

+23,6% |

250 |

5,45% |

18,5кв.м |

Областные центры, в которых самое дешевое жилье | ||||||

Луганск |

475 |

800 |

+68,4% |

140 |

4,20% |

25кв.м |

Сумы |

600 |

760 |

+26,7% |

200 |

6,32% |

20кв.м |

Херсон |

490 |

750 |

+55,1% |

265 |

8,48% |

26кв.м |

Кировоград |

520 |

645 |

+24,0% |

120 |

4,47% |

21кв.м |

Говоря об аренде жилья в большинстве городов Украины, следует отметить скрытость реальных доходов большинства арендаторов. Уровень официальных доходов в большинстве городов не намного превышает стоимость аренды однокомнатного жилья эконом-класса. В наиболее дорогих городах средней зарплаты не будет хватать для аренды однокомнатного жилья эконом-класса. Иными словами, большинство тех, кто арендуют двух- и трехкомнатные квартиры, имеют гораздо более высокую зарплату, чем в таблицах Госкомстата. Это обстоятельство следует учитывать при анализе различных показателей, касающихся рынка недвижимости.

Что ожидает рынок недвижимости?

В таблице, представленной ниже, рейтинг городов Украины, составленный по данным Комитета по анализу рынка недвижимости АСН(Р)У. Первые пять мест заняли Киев, Одесса, Севастополь, Харьков и Донецк. Разрыв между Киевом – фактически в 2,2 раза. С 7 по 12 места Симферополь – Хмельницкий отличие несущественное – составляет 7%, а цена колеблется от 1120$ до 1050$ за кв.м.

Таблица 2

|

Место

|

Город

|

Стоимость

1 кв.м. (в

долл. США)

|

Кол-во населения (тыс.человек) |

Удельный вес рынка недвижимости данного города в общей структуре |

1 |

Киев |

2600 |

2708 |

35,56% |

2 |

Одесса |

1820 |

1002 |

8,28% |

3 |

Днепропетровск |

1340 |

1047 |

7,09% |

4 |

Севастополь |

1275 |

379 |

2,68% |

5 |

Харьков |

1170 |

1463 |

8,64% |

6 |

Донецк |

1150 |

994 |

5,78% |

7 |

Симферополь |

1120 |

341 |

2,12% |

8-11 |

Львов |

1100 |

735 |

3,79% |

8-11 |

Николаев |

1100 |

508 |

2,97% |

8-11 |

Ужгород |

1100 |

117 |

0,65% |

8-11 |

Черновцы |

1100 |

243 |

1,35% |

12 |

Хмельницкий |

1050 |

257 |

1,22% |

13 |

Винница |

1000 |

362 |

1,47% |

14 |

Тернополь |

995 |

220 |

1,16% |

15 |

Ровно |

925 |

248 |

1,05% |

16 |

Житомир |

910 |

276 |

1,21% |

17 |

Запорожье |

900 |

795 |

3,61% |

18-19 |

Ив.-Франковск |

870 |

221 |

1,07% |

18-19 |

Луцк |

870 |

205 |

0,81% |

20 |

Чернигов |

840 |

300 |

1,21% |

21 |

Полтава |

820 |

309 |

1,28% |

22 |

Черкассы |

820 |

292 |

1,27% |

23 |

Луганск |

800 |

450 |

2,27% |

24 |

Сумы |

760 |

280 |

1,07% |

25 |

Херсон |

750 |

316 |

1,55% |

26 |

Кировоград |

645 |

246 |

0,84% |

Среди областных центров самые низкие цены в Кировограде (645$), Херсоне (750$), Суммах (760$) и Луганске (800$).

На основании количества квадратных метров в каждом из городов были разработаны «веса» и рассчитана средневзвешенная стоимость квадратного метра в Украине (1380$).

Только в Киеве и Одессе стоимость квадратного метра выше средней отметки. Во всех остальных городах показатель ее ниже, а порой и значительно ниже среднего показателя по Украине.

Первое место в этом рейтинге, естественно, у столицы. Второе место – у Одессы – крупного культурного, курортного, торгового и портового города. Днепропетровск – как центр сосредоточения бизнеса и промышленности – на третьем месте.

Данные по регионам приведены в таблице 3.

Таблица 3

|

Регион

|

Средневзвешенная стоимость квадратного метра в декабре 2005 |

Средневзвешенная стоимость квадратного метра в декабре 2006 |

Изменение стоимости квадратного метра за 2006 год |

Все административные центры |

922 |

1380 |

+49,7% |

Северный регион |

1329 |

2187 |

+64,6% |

Южный регион |

823 |

1224 |

+48,7% |

Восточный регион |

780 |

1094 |

+40,3% |

Центральный регион |

730 |

1070 |

+46,6% |

Западный регион |

806 |

1019 |

+26,4% |

Средневзвешенная стоимость аренды квартиры |

Декабрь 2005 года |

Декабрь 2006 года |

Изменение за 2006 год |

Все административные центры |

251 |

324 |

+29,1% |

Северный регион |

381 |

465 |

+22,0% |

Южный регион |

233 |

299 |

+28,3% |

Восточный регион |

194 |

269 |

+38,7% |

Центральный регион |

206 |

261 |

+26,7% |

Западный регион |

133 |

212 |

+59,4% |

Основные факторы, повлиявшие на рост цен на недвижимость в 2006 году

На первом месте – развитие ипотеки. При этом необходимо понимать, что развитие ипотеки не делает нашу недвижимость более доступной для всех и каждого. Но ипотека помогает многим людям выйти на рынок и решать свои жилищные проблемы.

Следующими в перечне важнейших факторов являются развитие предпринимательства, рост доходов населения и низкая обеспеченность жильем.

Указанный Госкомстатом рост зарплат, похоже, достаточно адекватно отражает рост уровня доходов предпринимателей и среднего класса. И, хотя темпы удорожания недвижимости превышали этот показатель, тем не менее, официальная статистика роста доходов – достаточно важный фактор, влияющий на цены.

Проблема низкой обеспеченности населения жильем – одна из тех, которые достались нам с советских времен. На сегодняшний день уровень обеспеченности на человека 20 кв.м., что существенно ниже европейского (30-35 кв.м. на человека). Это двигает людей, их желания к тому, чтобы расселяться, увеличивать свою жилплощадь, обосновываться в новом, более просторном жилье.

А жилья строится явно недостаточно. Низкие объемы строительства - также один из важнейших факторов роста цен.

Влиял на цены и спекулятивный спрос на жилье. В наибольшей степени данный фактор проявлялся на первичном рынке – там, где можно получить наибольшие прибыли на спекуляциях с недвижимостью. Поскольку на вторичном рынке можно надеяться лишь на общегородской рост.

Безусловно, формировала цены в прошлом году и миграция населения.

Сказалось и явно недостаточное число альтернативных возможностей вложения и сохранения денежных ресурсов. Граждане Украины считают наиболее выгодным место для такого сохранения – недвижимость.

Определенное влияние имела и стагнация 2005 г., которая сформировала отложенный спрос на рынке недвижимости. Естественно, что этот спрос был реализован в 2006 г.

К другим факторам, предопределившим рост цен в 2006 году, следует добавить и выборы в парламент, выборы коалиции. По оценкам разных экспертов, на избирательную кампанию было потрачено от 1 до 3 млрд. долл. Естественно, что такие суммы «давят» на потребительский рынок, в том числе и на рынок недвижимости.

Сейчас наблюдаются две точки зрения, два лагеря – в одном поддерживают мнение и настаивают на том, что рынок недвижимости (киевский и всеукраинский) ждет обвал; в другом – уверенность в том, что будет продолжаться рост или – как минимум – умеренное развитие рынка недвижимости. Аргументы у сторонников обоих точек зрения есть весьма сильные. Как ни парадоксально, эти аргументы базируются на одних и тех же графиках бурного роста цен за последние годы.

Средний прирост за два года суммарно составил порядка 130%. Объективный взгляд говорит о том, что цены выросли весьма существенно, и на сегодняшний день стоимость квадратного метра жилья очень высокая. Даже в Киеве она недоступна для представителей среднего класса. Не имея собственной недвижимости, невозможно стать участником рынка. Естественно, это приведет к тому, что остановка роста цен на рынке в свою очередь вызовет уход с рынка инвестиционных покупателей. Да и реальные покупатели также не будут торопиться приобретать жилье по таким ценам. В комплексе это и может привести к обвалу цен.

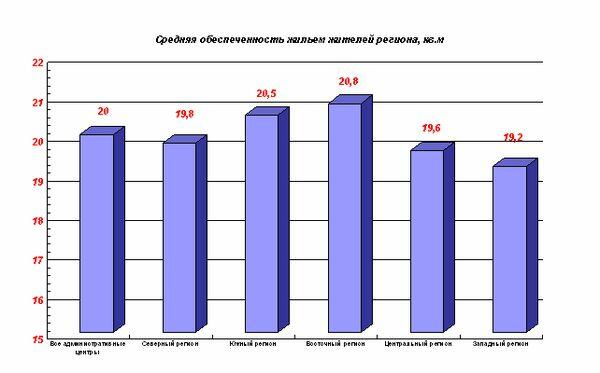

С другой стороны, есть факторы, которые говорят о возможном их росте. В частности, если учесть уровень обеспеченности жильем.

На диаграмме представлены данные о средней обеспеченности жителей регионов, благодаря которым можно убедиться, что по всем областным центрам средняя обеспеченность жильем составляет 20 кв.м., наибольшая - 20,8 кв.м. – в Восточном регионе, а в Северном – 19,8 кв.м. Меньше всего – в Западном регионе – 19,2 кв.м. на человека.

Так как строительство - процесс долгий: от момента выбора участка, получения разрешительных документов до завершения строительства проходит от года до трех лет, то в ближайшие несколько лет коренного перелома ожидать не стоит.

Еще один фактор, свидетельствующий о том, что цены на жилье скорее всего не упадут, а, возможно, будут расти, является ипотека. Именно благодаря ипотеке многие люди могут вступить на этот рынок. Хотя во время бурного роста цен люди даже посредством ипотеки не смогли приобрести квартиры, поскольку пока получали все разрешения банка, цены возрастали. А вот если рынок стабилизируется, то многие вполне смогут взять кредит и купить квартиру.

Рынок недвижимости в 2007 г.

Анализ тенденций изменения цен в различных городах показывает, что областные центры можно условно разделить на две группы: те, которые приближаются по уровню жизни и развитию к киевскому, и те, которые еще далеки от этого уровня.

Различные темпы роста цен у городов первой группы дают основание предположить, что города, приотставшие с ростом цен, скорее всего догонят остальных. И, если принять такую гипотезу, то у таких городов как Львов, Симферополь, Харьков и Севастополь есть определенный запас для роста. А Одесса, Донецк и Днепропетровск уже как бы «отыграли» свой рост.

Для менее развитых городов – таких, как Кировоград, Херсон, Сумы, Луганск, куда более скромный прирост цен может быть уже «потолочным». Например, для Кировограда 24% может оказаться «потолком». А для Луганска, который в последнее время уверенно преодолевает признаки депрессивного региона, и 68% роста за прошедший год, оказывается, вполне по плечу.

Мы считаем, что положительный тренд в украинской экономике, активное инвестирование в строительство девелопмента, рост доходов, развитие ипотеки привело к взрывному росту цен на недвижимость Украины в 2005-2006 гг. Естественно, на рынке случился своего рода «перегрев» и в дальнейшем следует ожидать умеренного развития и ценовой стабилизации в 2007 г.

Проблемы обеспечения и качества жилья в Украине

По итогам 2005 г. на одного человека в Украине строилось по 0,16 кв.м. Максимальное количество 0,3 кв.м. достигнуто в Северном регионе. Естественно, что локомотивом здесь был Киев и Киевский регион. Минимальный прирост был в Восточном регионе – 0,096 кв.м. на человека, в Западном регионе эта отметка достигла 0,2 кв.м. Конечно, этого крайне мало, и жилья необходимо строить намного больше.

Если обратить внимание на темпы строительства в 1986-2005 гг., то эти показатели надлежит сравнить с 1987 г., когда было построено 21 млн. кв.м. жилья. Впоследствии объемы строительства начали стремительно уменьшаться и к 2000 г. достигли отметки 5 млн. 558 тыс. кв.м. С этого момента все же начался рост, но весьма плавный. За 2006 г. сдано 8 млн. 600 тыс. кв.м.

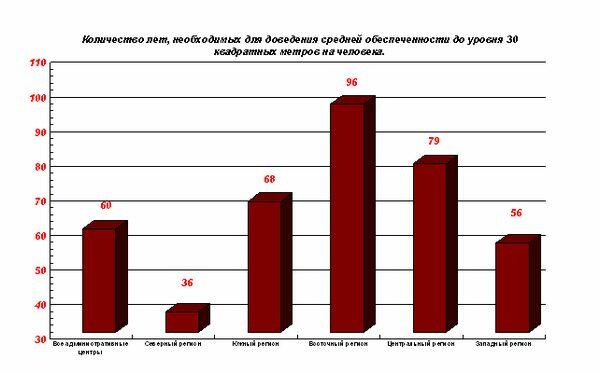

Для того, чтобы достичь среднеевропейского показателя обеспеченности жильем на одного человека – 30 кв.м., с учетом нынешних объемов строительства в год, понадобится в среднем по Украине 60 лет. А в Восточном регионе это станет возможным только через 96 лет. Рекордсменом станет Северный регион, где этот уровень может быть достигнут через 36 лет. Но если мы будем наращивать объемы ежегодно по 8% (а такие темпы прироста были в 2006 году), то срок существенно сократится: в среднем по Украине до 23 лет. В Восточном регионе среднеевропейского уровня удастся достичь за 28 лет. Если же темпы строительства жилья будут увеличиваться ежегодно на 15%, то современного европейского уровня можно будет достичь за 17 лет.

Анализируя состояние жилья в стране и очерчивая его перспективы, необходимо принять во внимание объем жилого фонд Украины. На сегодня он составляет 1 млрд.46 млн. кв.м.

Каково качественное состояние жилого фонда?

Анализируя этот аспект, украинское жилье необходимо разделить на две группы.

К первой группе относится жилье, которое может прослужить еще весьма длительное время и особо в реконструкции не нуждается. Естественно, к такому жилью относятся новостройки. В созданной группой компаний «Планета Оболонь» классификации жилого фонда Киева такая категория называется «Украинский кирпич». Это новые дома, построенные после 1991 г. из кирпича. К примеру, в общем объеме жилого фонда Киева они занимают 20%. Есть и дома серии «Украинская панель», сооруженные в тот же период. Они построены из панели или монолита. Их часть в структуре жилфонда столицы – на уровне 5%.

Следующая категория – это дома серии «Улучшенный кирпич» (в Киеве – до 8%). Они сооружены в конце советского периода (преимущественно в 80-х гг.). Как правило, это добротные дома из кирпича, нередко – красного кирпича. Они могут служить еще долго.

Заслуживает уважения часть фонда дореволюционного периода. В отношении этого жилья отметим, что часть его реконструирована, отремонтирована и достойна того, чтобы служить людям еще, может быть, века. Хотя есть в этой категории и другая часть – действительно устаревшего жилья, требующего реконструкции или вообще сноса и замены.

Не требуют особой реконструкции дома сталинского периода – 30-50 гг. застройки (в Киеве их 10% от всего фонда). По уровню качества они основательны. В них желательно проводить реконструкцию коммуникаций.

Вторая группа – это жилье категории риска. Речь идет о морально и физически устаревших домах. Прежде всего это проекты «Старой панели» (объем в столице – 14%). К этой категории относятся панельные «хрущевки» (серия «464», «чешки», - девятиэтажные панельные дома, в которых, например, площадь двухкомнатных квартир 43 кв.м.)

К этой же группе также можно отнести и дома «Типовой панели» – серии «134», «96», «БПС-6» (объем в Киеве – 10%). и «Улучшенную типовую панель» (серии «Т», «КТ», «АППС». В объеме жилфонда Киева их 6%). Хотя эти дома морально устарели в меньшей степени - площадь тех же двухкомнатных квартир в них 55 кв.м. Какое-то время они еще могут быть использованы.

Одних «Панельных» категорий в Киеве набирается 25% от всего жилого фонда. Еще 25% - дома «Старого кирпича», в которых также весьма малый метраж и слабые коммуникации.

Таким образом, только на примере столицы мы убеждаемся, что более 50% жилья необходимо реконструировать. В областных центрах и других городах ситуация еще хуже.

На обе эти группы жилого фонда Украины целесообразно посмотреть с учетом необходимости будущего восстановления. Допустим, средний срок службы домов в Украине равен 50 годам. Следовательно, за 50 лет необходимо полностью обновить жилой фонд на уровне 1 млрд. 46 млн кв.м., для чего, надлежит строить и реконструировать по 20 млн. кв.м. в год. Учитывая результаты введения жилья в 2006 г. (8,6 млн. кв.м.), требуемый годовой объем строительства в 2,5 раза больше! Добиться подобного в ближайшие несколько лет вряд ли реально.

О сравнении киевских цен с ценами в Москве и в европейских городах

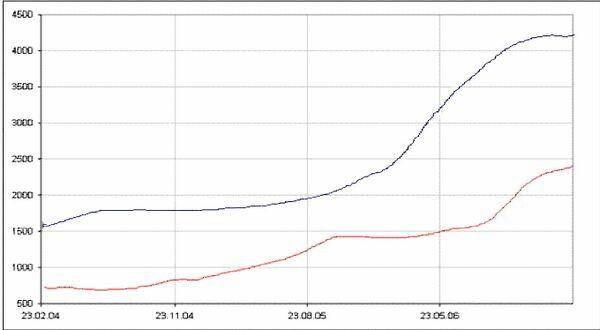

Данные приведенного ниже графика свидетельствуют о том, что тренды одинаковые в двух столицах. Хотя у каждой из них есть и свои отличия. Так, к примеру, с начала 2004 г. и практически весь 2005 г. мы наблюдали стагнацию в Москве – в то время, как в Киеве был относительный рост. А с конца 2005 года по начало 2006 г. стагнация была в Киеве, а в Москве был безудержный рост. Сейчас же тенденции у двух столиц примерно похожие.

Интересные данные были опубликованы изданием «Global Property Guidе» «Рейтинг европейских столиц премиум –класса», но столица Украины в них не была внесена. Мы решили восполнить этот пробел, и рассчитать стоимость такого жилья в Киеве. Она составила 3860 евро за кв.м. Вариант нашей версии рейтинга представлен в таблице 4.

Таблица 4

Место в рейтинге |

Страна – город |

Цена за 1 кв.м. (евро) |

Цена квартиры 120 кв.м. (евро) |

Стоимость аренды (евро) |

Уровень доходности (окупаемости) в год (%) |

1 |

Монако – Монако |

24 900 |

2 988 000 |

6 060 |

2,43% |

2 |

Великая Британия – центр Лондона |

14 522 |

1 742 565 |

10 367 |

7.13% |

3 |

Великая Британия – районы Лондона |

7 199 |

863 880 |

4 170 |

5.79% |

4 |

Франция – Париж |

6 667 |

800 000 |

5 500 |

8.25% |

5 |

Нидерланды – Амстердам |

6 667 |

800 000 |

5 500 |

8.25% |

6 |

Лихтенштейн – Вадуз |

6 333 |

760 000 |

2 085 |

3.29% |

7 |

Россия – Москва |

6 266 |

751 920 |

5 457 |

8.71% |

8 |

Италия – Рим |

6 083 |

730 000 |

2 600 |

4.27% |

9 |

Швейцария – Цюрих |

5 934 |

712 020 |

3480 |

5.87% |

10 |

Ирландия – Дублин |

5 117 |

614 000 |

2 160 |

4.22% |

11 |

Норвегия – Осло |

5 000 |

600 000 |

2 000 |

4.00% |

12 |

Швейцария – Женева |

4 417 |

530 000 |

1 845 |

4.18% |

13 |

Испания – Мадрид |

4 000 |

480 000 |

1 260 |

3.15% |

14 |

Швейцария - Берн |

3 967 |

476 000 |

1 500 |

3.78% |

15 |

Люксембург |

3 934 |

472 020 |

1 920 |

4.88% |

16 |

Украина - Киев |

3 860 |

463 200 |

1 960 |

5.00% |

17 |

Литва – Вильнюс |

3 792 |

455 000 |

1 530 |

4.04% |

18 |

Дания – Копенгаген |

3 734 |

454 020 |

1 845 |

4.88% |

19 |

Финляндия – Хельсинки |

3 333 |

400 000 |

1 665 |

5.00% |

20 |

Германия – Мюнхен |

3 333 |

400 000 |

2 600 |

7.80% |

21 |

Германия – Берлин |

3 167 |

380 000 |

1 400 |

4.42% |

22 |

Швеция – Стокгольм |

3 167 |

380 000 |

1 900 |

6.00% |

23 |

Латвия – Рига |

3 020 |

362 400 |

1 500 |

4.97% |

24 |

Австрия – Вена |

3 000 |

360 000 |

1 320 |

4.40% |

25 |

Германия – Франкфурт |

2 917 |

350 000 |

1 200 |

4.11% |

26 |

Андорра – Андорра |

2 583 |

310 000 |

1 600 |

6.19% |

27 |

Португалия – Лиссабон |

2 517 |

302 000 |

1 440 |

5.72% |

28 |

Словения – Любляна |

2 467 |

296 000 |

1 680 |

6.81% |

29 |

Туриця – Стамбул |

2 467 |

296 000 |

1 860 |

7.54% |

30 |

Эстония – Таллин |

2 383 |

286 020 |

1 460 |

6.13% |

31 |

Чехия – Прага |

2 367 |

283 980 |

1 640 |

6.93% |

32 |

Румыния – Бухарест |

2 350 |

282 000 |

1920 |

8.17% |

33 |

Хорватия – Загреб |

2 215 |

265 860 |

||

34 |

Кипр – Лимассол |

2 167 |

260 000 |

950 |

4.38% |

35 |

Бельгия – Брюссель |

2 150 |

258 000 |

1 620 |

7.53% |

36 |

Мальта – Валета |

1 967 |

236 000 |

1 365 |

6.94% |

37 |

Греция – Афины |

1 833 |

220 000 |

1 000 |

5.45% |

38 |

Венгрия – Будапешт |

1 792 |

215 000 |

1 450 |

8.09% |

39 |

Словакия – Братислава |

1 292 |

155 000 |

1 300 |

10.06% |

40 |

Польша – Варшава |

1 175 |

141 000 |

1 560 |

13.28% |

41 |

Македония – Скопье |

1 125 |

135 000 |

805 |

7.16% |

42 |

Болгария – София |

1 042 |

125 000 |

1 100 |

10.56% |

43 |

Молдова – Кишинев |

917 |

110 000 |

1 295 |

14.13% |

Таким образом, Киев по стоимости жилья оказался на 16 месте. Естественно, что это место не является адекватным, поскольку не отражает уровня доходности граждан столицы. Ведь нельзя же сказать, что мы живем лучше, чем жители Дании или Германии. Безусловно, уровень жизни в Киеве намного ниже. А позиция в рейтинге объясняется только неадекватной стоимостью квадратного метра жилья к доходам населения. Не случайно аналитики «Би-би-си» отмечают, что Украина является одним из наиболее опасных мест для инвестиций в недвижимость, и есть основания говорить о «ценовом мыльном пузыре», который может вот-вот лопнуть. На наш взгляд, их опасения вполне адекватны. Ведь при зарплате 2-2,5 тыс. долл. в год купить недвижимость по тем ценам, которые мы сегодня имеем, невозможно. Хотя следовало бы сделать «скидку» учитывая то, что у нас нет альтернативных способов вложения средств, а также абсолютно не развит фондовый рынок, не сформирован класс рантье, который приобретает недвижимость с целью сдачи ее в аренду. Все это создает повышенный спрос на квартиры в Киеве.

По данным рейтинга, такое же киевское жилье, как и в Европе, по стоимости аренды оказалось на 26 месте при доходности его на уровне 5%. Авторы «Global Property Guidе» отмечают, что самая высокая рентабельность жилья именно в странах Восточной Европы – в некоторых городах она достигает до 14% (как в столице Молдовы Кишиневе). В столицах развитых европейских столиц она колеблется от 2 до 7%.

Высокие ставки в Восточной Европе иностранные эксперты объясняют большими политическими и экономическими рисками, когда люди считают, что арендовать недвижимость в этих странах более безопасно, чем покупать.

К вопросу о путях выхода из ситуации

С целью решения проблемы низкой обеспеченности жильем необходимо, его необоснованной дороговизны и улучшения качества необходимо:

Безусловно, необходимо внедрять программу реконструкции устаревшего жилья как государственную. Для этого надлежит принять соответствующие законодательные акты, создать системы поощрения инвесторов. В частности, требует решения вопрос отселения граждан, не желающих выселяться из квартир устаревшего фонда.

Требует своего усовершенствования система налогообложения – принятие закона о налоге на владение недвижимостью, норм, закрепляющих рыночную стоимость жилья для начисления налога при сделках с недвижимостью.

Налог на владение недвижимым имуществом, на наш взгляд, крайне необходим. Уровень цен на жилую недвижимость является индикатором платежеспособности населения. В условиях дальнейшего развития экономики это особенно важным. Такого рода законопроект недавно был внесен в Верховную Раду Украины. Но подсчеты по этому законопроекту свидетельствуют о том, что по самой минимальной ставке – 0,05% от рыночной стоимости квартиры в киевскую городскую казну могло бы поступить около 47 млн. долларов. Эта цифра учитывает и то, что порядка 40% жителей будут освобождены от уплаты этого налога городу. Таких средств хватило бы на строительство немалого объема жилья социального назначения. А, скажем, Львов мог бы получить 5 млн. долл., которые тоже могли бы быть использованы на нужды старинного города.

Практически все из перечисленных здесь мер можно реализовать. Но, как известно, определяющим фактором в подходе к этим вопросам должна стать политическая воля власти. От нее зависит, будет ли проблема обеспечения жильем наших граждан всерьез признана приоритетной или нет.

Руководство Ассоциации специалистов по недвижимости (риэлторов ) Украины и ее Комитета по анализу рынка недвижимости за предоставленные для анализа данные благодарит группу компаний «Планета Оболонь» (г. Киев), агентство недвижимости (АН) «Мультидом» (г. Севастополь), АН «Монарх» (г. Одесса), Комапния "Одесский Центр Аукционов" (г. Одесса), АН «REALNEST» (г. Днепропетровск), Финансовая группа «Герц» (г. Донецк), АН "Жилком" (г. Донецк), АН "Дина" (г. Донецк), АН «Стиль-эстейт» (г. Винница), «Риэлторская Компания «Квадрат» (г. Житомир), АН «Реал-Сервис» (г. Запорожье), АН «Прикарпатський дім» (г. Ивано-Франковск), АН «Твой дом» (г. Кировоград»), АН «Гривна Плюс» (г. Луганск), «Волынское агентство недвижимости» (г. Луцк), АН «Золота Арка» (г. Львов), АН «Николаевская недвижимость 2000» (г. Николаев), АН «Полтавська нерухомість» (г. Полтава), АН «Олимп» (г. Ровно), АН «Автограф» (г. Сумы), АН «НТН» (г. Симферополь), АН «Яворына» (г. Тернополь), «Бея&Com» (г. Ужгород), Инвестиционно-консалтинговая компания «Проконсул» (г. Харьков), «Херсонский Центр Недвижимости» (г. Херсон), АН «Идеал» (г. Хмельницкий), АН «Недвижимость Черкассы» (г. Черкассы), АН ООО «Чернигов–РИО» (г. Чернигов), АН «Ваш Ковчег» (г.Черновцы), информационно-аналитический центр IRN.ru (г. Москва).

Руководство Ассоциации специалистов по недвижимости (риэлторов ) Украины и ее Комитета по анализу рынка недвижимости за предоставленные для анализа данные благодарит группу компаний «Планета Оболонь» (г. Киев), агентство недвижимости (АН) «Мультидом» (г. Севастополь), АН «Монарх» (г. Одесса), Комапния "Одесский Центр Аукционов" (г. Одесса), АН «REALNEST» (г. Днепропетровск), Финансовая группа «Герц» (г. Донецк), АН "Жилком" (г. Донецк), АН "Дина" (г. Донецк), АН «Стиль-эстейт» (г. Винница), «Риэлторская Компания «Квадрат» (г. Житомир), АН «Реал-Сервис» (г. Запорожье), АН «Прикарпатський дім» (г. Ивано-Франковск), АН «Твой дом» (г. Кировоград»), АН «Гривна Плюс» (г. Луганск), «Волынское агентство недвижимости» (г. Луцк), АН «Золота Арка» (г. Львов), АН «Николаевская недвижимость 2000» (г. Николаев), АН «Полтавська нерухомість» (г. Полтава), АН «Олимп» (г. Ровно), АН «Автограф» (г. Сумы), АН «НТН» (г. Симферополь), АН «Яворына» (г. Тернополь), «Бея&Com» (г. Ужгород), Инвестиционно-консалтинговая компания «Проконсул» (г. Харьков), «Херсонский Центр Недвижимости» (г. Херсон), АН «Идеал» (г. Хмельницкий), АН «Недвижимость Черкассы» (г. Черкассы), АН ООО «Чернигов–РИО» (г. Чернигов), АН «Ваш Ковчег» (г.Черновцы), информационно-аналитический центр IRN.ru (г. Москва).