Цены на московское жилье : падение, рост или ошибки счета?

В течение последних лет никаких споров о ценах жилье не возникало. Сохранялся устойчивый рост, и некоторые различия в оценке его величины никого не беспокоили. Так по данным одного аналитика пророст цен в текущем месяце мог составить 3%, а в предыдущем 4%. По данным другого, наоборот ...

Плюрализм мнений или «что делать?»

В течение последних лет никаких споров о ценах жилье не возникало. Сохранялся устойчивый рост, и некоторые различия в оценке его величины никого не беспокоили. Так по данным одного аналитика пророст цен в текущем месяце мог составить 3%, а в предыдущем 4%. По данным другого, наоборот, 4% в текущем месяце, а 3% в прошлом. И хотя подобный статистический разброс, неизбежный при обработке больших объемов разнородных данных, всегда существовал, он не имел никакого принципиального значения.

Ситуация кардинально изменилась с наступлением стагнации рынка летом этого года. Теперь статистическая разница, возникающая при обработке данных, перестала быть безобидной. Она стала приводить к тому, что у одного аналитика может получаться небольшой прирост цен, в то время как у другого, напротив, небольшое снижение. А у третьего нечто среднее – нулевой прирост. И хотя их данные по-прежнему находятся в пределах нескольких процентов статистической погрешности, выводы о поведении рынка оказываются полностью противоположными.

Более того, в нынешних условиях статистический разброс результатов приводит к возникновению разных трендов от месяца к месяцу. Так по данным некоторых аналитиков в одном месяце получается рост цен, а уже в следующем – их снижение, но потом снова возникает рост и так далее. Еще более странной выглядит подобная «чехарда» цифр при изменении уровня цен от недели к неделе. Создавая чувство полной дезориентации и обескураженности как у участников рынка недвижимости, так и у всех других людей.

Подобная ситуация неизбежно привела к возникновению многочисленных споров и дискуссий по поводу истинного положения дел на рынке. Накал страстей становится наиболее сильным, когда в пример приводятся какие-то отдельные сегменты рынка или отдельные новостройки, демонстрирующие явный рост или наоборот явное снижение цен. Впрочем, все это можно считать вполне нормальным, так как абсолютной истины не знает никто и на мозаичном рынке, каким является рынок недвижимости, результаты действительно могут зависеть от исходных выборок и методик обработки. Все дело в том насколько велики эти различия и насколько адекватна их интерпретация.

К сожалению, некоторые участники рынка недвижимости до сих пор продолжают думать, что их данные являются «истинной в последней инстанции». И если вдруг результаты других специалистов не совпадают с их данными, то они считают, что такие цифры «от лукавого», а само их появление – не иначе как «злой умысел». Подобная узколобость подразумевает, что не может быть разных точек зрения на происходящее, а также у участников рынка нет права знакомиться с альтернативными мнениями.

Как правило, критические статьи таких «аналитиков» ярко выражают их истинные мотивы – привлечение внимания к своим результатам и недобросовестную конкуренцию. Уже исходя из названия и стиля подобных статей становится ясно, что авторов сильно раздражает высокий индекс цитирования других специалистов, а также популярность и высокое доверие к мнению последних. В силу этого обстоятельства разбор подобной критики представляется неконструктивным.

В чем причина различий или «кто виноват?»

В нынешних условиях гораздо важнее постараться понять, почему возникают различия в данных о динамике рынка недвижимости, с чем они связаны, насколько это «страшно», и как следует реагировать на те или иные «сенсации». Аналитический центр в этом отношении оказывается в центре событий, так как использует в качестве альтернативы к практикуемому другими аналитиками прямому расчету средней цены предложения. Сравнение результатов этих двух подходов как раз и представляется наиболее интересным.

Рассмотрим наглядно в чем состоят сходства и различия метода гладких индексов и метода прямого вычисления средней цены. В качестве данных по первому методу используем значения изменений индекса стоимости от www.irn.ru за последние полгода, в течение которых рынок недвижимости как раз переживает не самые лучшие времена. В качестве данных по второму методу возьмем изменения средних цен за этот же период у одного из аналитиков, выступающего с активной критикой www.irn.ru. Его цифры являются типичным примером результатов метода прямого вычисления средних цен, а потому хорошо подходят для нашего сравнения. Чтобы избежать перехода на личности мы будем ссылаться на эти цифры, как на данные «другого аналитика», ведь нам интересно сравнение самих методов, а не отдельных людей.

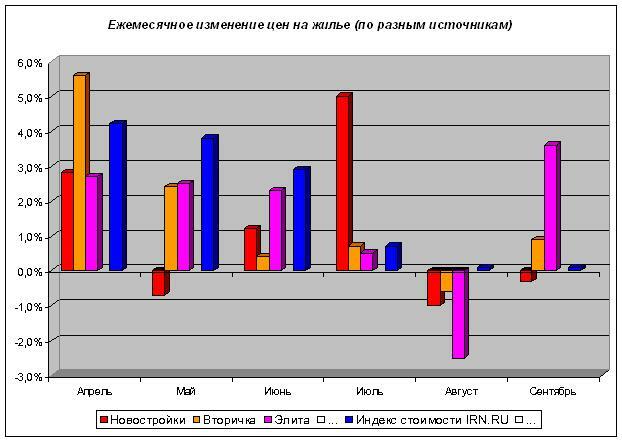

Результаты двух подходов представлены на приведенной ниже диаграмме. При вычислении средних цен другим аналитиком используется не единый общерыночный показатель, как индекс стоимости жилья, а набор из трех цифр, характеризующих новостройки, вторичное жилье и элитное жилье. Подобное разделение само по себе странно. Рынок можно поделить либо на новостройки и вторичку, либо на типовое и элитное жилье. Так как элитное жилье может быть как новостройкой, так и вторичкой, а новостройки и вторичка – типовыми или элитными.

Однако будем отталкиваться от исходных данных в том виде, в котором они есть. Цифры по ежемесячному изменению средних цен на три типа жилья, рассчитанные соответствующим методом, представлены первыми тремя столбцами. Последний синий столбец отражает изменение индекса стоимости www.irn.ru за тот же период.

Каждый человек глядя на эту диаграмму сделает свои выводы. Мы же обратим внимание на основные моменты, связанные с отличиями двух методов. Изменения индекса стоимости www.irn.ru обнаруживает гладкую динамику. Максимальный прирост рынка соответствует апрелю, после чего начинается плавный переход к стагнации. Методология гладких показателей не дает темпам роста цен упасть сразу, что является отражением высокой инертности самого рынка недвижимости. Плавное замедление роста цен «по инерции» происходит еще в мае и июне, в результате чего рост практически исчезает. В последующие месяцы рынок недвижимости замирает на достигнутом уровне цен, а изменение индекса стоимости находится около нуля. В этом и состоит суть «гладкой» модели индексов, позволяющих выделить общерыночную тенденцию на фоне статистической неоднородности мозаичного рынка недвижимости.

Метод прямого вычисления средней цены дает совершенно иную картину. Мы наблюдаем полный «разброд и шатание» всех показателей. Как между разными сегментами рынка, так и от месяца к месяцу. Даже непосвященному человеку кажется странным, почему в июле все покупатели вдруг бросились за новостройками (прирост целых 5%), несмотря на совпавший по времени банковский кризис (начало июля), который вообще поставил под угрозу перспективы финансирования и сдачи в срок всех новых домов. В то время как интерес к менее рискованным покупкам вторичного жилья (а также элитного жилья) в июле фактически отсутствовал (прирост менее 1%). Зато в мае, когда никаких угроз для рынка новостроек еще не существовало, мы наблюдаем обратную картину – неожиданное снижение на фоне еще достаточно заметного роста цен на других сегментах (около 2.5%)

С другой стороны после резкого всплеска интереса к новостройкам в июле уже в августе они оказались «не в чести» (спад более 1%). Зато полное отсутствие интереса к элитному жилью в августе (заметный провал цены) вдруг сменилось его симметричной популярностью в сентябре. В то время как именно в августе, после проблем в банковском секторе большинство участников элитного рынка отметили возросший интерес к этому сегменту.

А что означает положительная динамика вторичного жилья в сентябре? То самое «обещанное» всеми риэлтерами возобновление роста цен на уровне 1% после «летнего затишья»? Все подобные «скачки» показателей крайне инертного рынка недвижимости кажутся более чем странными. Впрочем, аналогичный характер результатов (не точно такие же цифры, а степень их «разброса») присутствует у всех аналитиков, практикующих прямой расчет средней цены.

«Истина где-то рядом…»

Причину подобных резких перепадов легко понять, если сравнить изменение цен, вычисленных разными методами, за длительный период времени. Например, с начала этого года.

| IRN.RU

|

|||||

| Новостройки

|

Вторичка

|

Элита

|

Индекс стоимости

|

||

| Январь 2004

|

3,2%

|

2,9%

|

3,3%

|

3,3%

|

|

| Февраль 2004

|

6,7%

|

3,8%

|

3,0%

|

3,1%

|

|

| Март 2004

|

5,2%

|

3,8%

|

3,1%

|

3,8%

|

|

| Апрель 2004

|

2,8%

|

5,6%

|

2,7%

|

4,2%

|

|

| Май 2004

|

-0,7%

|

2,4%

|

2,5%

|

3,8%

|

|

| Июнь 2004

|

1,2%

|

0,4%

|

2,3%

|

2,9%

|

|

| Июль 2004

|

5,0%

|

0,7%

|

0,5%

|

0,7%

|

|

| Август 2004

|

-1,0%

|

-0,6%

|

-2,5%

|

0,1%

|

|

| Сентябрь 2004

|

-0,3%

|

0,9%

|

3,6%

|

0,1%

|

|

| Всего с начала года

|

22,1%

|

19,9%

|

18,5%

|

22,0%

|

Приведенная таблица выявляет удивительную гармонию! Совокупный прирост цен с начала года, вычисленный разными методами, совпадает с точностью до 1%-2%! (Немного больше отличие данных по элитному жилью, в силу упомянутой выше искусственности этого показателя). В то время как только за один отдельно взятый месяц цифры могут различаться на 3%-5%. И казалось бы, со временем эта ошибка должна накапливаться. Но нет, все происходит как раз наоборот! Статистические «скачки» средних цен за разные месяцы компенсируют друг друга, и с течением времени ошибка снижается! Впрочем, иного вряд ли следовало ожидать – ведь рынок то все-таки один. Просто различаются подходы к его анализу.

Причем подобное совпадение результатов происходит как между разными сегментами рынка недвижимости, так и между данными разных аналитиков. Следовательно, приведенная таблица позволяет нам сделать несколько интересных выводов:

1.В продолжительной перспективе все сегменты рынка недвижимости ведут себя синхронно. Это означает, что в первом приближении сложное поведение этого мозаичного рынка можно описать всего одним показателем, который на макроуровне будет являться индикатором общерыночных изменений. А все различия между динамикой цен на тех или иных сегментах рынка являются поправками второго порядка. Именно эта гипотеза и была положена в основу вычисления такого общерыночного показателя – индекса стоимости жилья.

2.Метод гладких индексов www.irn.ru и метод средних цен, практикуемый другими аналитиками, приводят к одинаковым результатам (в пределах ошибки), если сравнивать их не за один вырванный из контекста месяц, а за продолжительный период времени. И чем дольше срок, тем меньше различие.

3.Все резкие изменения средних цен, выражающие кажущийся «рост» в одном месяце и последующий «спад» в другом, являются не более чем статистическими «скачками». Они отражают недостатки метода прямого вычисления средних цен, погрешности расчетов, нередко принимаемые за новые «тенденции» и являющиеся поводом для неадекватных «сенсаций».

Таким образом, различие результатов, полученных двумя рассмотренными методиками, становится предельно понятным. Например, 0.9% прироста средней цены на вторичном рынке в сентябре является вовсе не началом нового роста, а представляет собой естественную компенсацию снижения цен на 0.6% в августе. В то время как августовский спад также далеко не начало общерыночного снижения цен, а просто статистический провал показателя. Аналогично рост цен на элитное жилье в сентябре – такая же компенсация близкого по величине спада в августе. А «минусы» на рынке новостроек в августе и сентябре – реакция на чрезмерный статистический «выброс» в июле.

В этом свете данные по изменению средних цен, совершенно иные на первый взгляд, оказываются очень близкими к гораздо более простому виденью рынка с позиций аналитики www.irn.ru. Индекс стоимости жилья, отражающий общерыночный уровень цен, остается примерно постоянным уже несколько месяцев, а значит все текущие «скачки» средних цен как вверх так и вниз, скорее всего, будут скомпенсированы похожими «скачками» в обратную сторону в следующем месяце! Пока на рынке не возникнет реальная тенденция к общему повышению или снижению цен.

Очевидно, что за один отдельно взятый месяц, и тем более неделю, изменения значений гладких индексов www.irn.ru могут заметно отличаться от вычисленных напрямую средних цен. Притом это различие окажется тем больше, чем больше статистическая ошибка при расчете средних цен. Результаты двух подходов начинают приближаться друг к другу по мере увеличения рассматриваемого периода, когда происходит усреднение статистических ошибок в методе расчета средних цен. А также при построении для «пилообразного» графика средней цены сглаженной линии тренда.

«Быть или не быть, вот в чем вопрос?»

В результате различие между двумя методиками свелось к тому, как величина прироста цен за продолжительный период времени, например полгода и ли год, распределяется по месяцам или даже неделям. В этом смысле гладкая кривая индекса www.irn.ru выглядит гораздо естественнее и адекватнее, чем скачкообразный график средних цен. Более того, «скачок» средней цены вверх или вниз не позволяет судить о появлении новой тенденции, так как завтра все может «прыгнуть» в обратную сторону. В этом отношении индекс стоимости жилья более показателен, потому что он начинает заметно меняться только при наличии реальной тенденции на рынке.

Является ли метод индексов рынка однозначно лучше метода прямого подсчета средней цены? Это философский вопрос и мы не можем ответить на него однозначно. Если смотреть на проблему объективно, то мы должны отметить, что каждый метод имеет свои преимущества и недостатки. Например, расчет средних цен заметно проще, чем вычисление индексов, и среднюю цену каждый может сам посчитать «на коленке». В то время как для расчета индексов используется сложный компьютерный алгоритм, который проблематично реализовать «вручную».

Разные люди предпочитают получать информацию в разном формате. Одним нужны «сырые» исходные данные, на основании которых они хотят самостоятельно делать выводы, подсознательно исключая статистический «шум» и выделяя тренд из «пилообразного» графика средней цены. Другие, напротив, хотят видеть конечный продукт, по которому можно однозначно судить о возникновении новых тенденций, не хватаясь каждый раз за сердце, когда очередная цифра по непонятной причине резко «прыгнула» вверх или вниз. В вопросах аналитики важным является наличие разных мнений и, как правило, для принятия решений люди хотят ознакомиться со всеми ими.

Однако один существенный негативный момент при прямом вычислении средней цены все же есть. Он состоит в том, что на основании этих данных каждый человек может вырвать из контекста ту или иную цифру и использовать ее для подтверждения угодного ему мнения. Так на основании приведенных в этой статье цифр, одни люди, сославшись на прирост вторичного рынка в сентябре почти на 1%, не упустят возможности использовать его для подтверждения своих «обещаний» о возобновлении роста цен осенью. Другие, напротив, апеллируя к данным по новостройкам, скажут, что уже два месяца на рынке наблюдается спад. К сожалению, нередко этому способствуют и сами авторы приведенных цифр. А подобные мнения, просачиваясь в СМИ, приводят к полной дезориентации как участников рынка, так и обычных покупателей, и служат поводом для различных спекуляций.

Возможно, высказанные соображения смогут побудить аналитиков, практикующих метод прямого вычисления средних цен, усовершенствовать свои расчеты. И хотя какие-то статистические колебания все равно будут оставаться, можно исключить такие резкие «выбросы», как 5% рост цен на новостройки в июле в условиях уже наступившей стагнации рынка и отсутствия заметного роста цен в реальности. Или по крайней мере не выдавать подобные сомнительные цифры в «эфир». Помимо этого, им пора признать, что кроме методики средних цен на современном рынке недвижимости существуют и другие подходы, обладающие своими преимуществами. И вместо того, что просто отмахиваться от них, опускаясь до критики в неэтичных выражениях и подчеркивая этим свою ограниченность, лучше попробовать перенять положительные черты новых подходов.

Очевидно, что методы анализа рынка недвижимости будут развиваться и совершенствоваться. Аналитический центр www.irn.ru, в свою очередь, прилагает к этому большие усилия. И является открытым для позитивной критики, советов и конструктивных предложений. В то время как каждый участник рынка и просто наблюдатель всегда будет иметь о рынке свое собственное мнение, благодаря чему дискуссии на эту тему навряд ли когда-либо прекратятся. И это – нормально. Однако такие общие истины, как важность контекста для понимания ситуации и опасность скоропалительных выводов помогут избежать того, чтобы принимать за «тенденции» статистический «шум» и делать «сенсации» из погрешностей вычислений.